contabilidad basica

La Contabilidad es la ciencia que estudia el patrimonio y las variaciones que en él se producen proporcionando una imagen fiel de la situación y del Patrimonio. Para ello se han de registrar todas las operaciones realizadas por una empresa

Objetivos de la Contabilidad

Proporcionar información a dueños, accionistas, bancos y gerentes, con relación a la naturaleza del valor de las cosas que el negocio deba a terceros, las cosas poseídas por los negocios. Sin embargo, su primordial objetivo es suministrar información razonada, con base en registros técnicos, de las operaciones realizadas por un ente privado o público. Para ello deberá realizar

Registros con bases en sistemas y procedimientos técnicos adaptados a la diversidad de operaciones que pueda realizar un determinado ente.

Clasificar operaciones registradas como medio para obtener objetivos propuestos.

Interpretar los resultados con el fin de dar información detallada y razonada.

La contabilidad se clasifica de acuerdo a las actividades que vaya hacer utilizado. Es decir que se divide en dos grades sectores que son Privada y Oficial.

Contabilidad Privada

Es aquella que clasifica, registra y analiza todas las operaciones económicas, de empresas de socios o individuos particulares, y que les permita tomar decisiones ya sea en el campo administrativo, financiero y económico.

Contabilidad Comercial: Es aquella que se dedica a la compra y venta de mercadería y se encarga de registrar todas las operaciones mercantiles

Contabilidad Bancaria: Es aquella que tiene relación con la prestación de servicios monetarios y registra todas las operaciones de cuentas en depósitos o retiros de dinero que realizan los clientes. Ya sea de cuentas corrientes o ahorros, también registran los créditos, giros tanto al interior o exterior, así como otros servicios bancarios.

Contabilidad de Servicios: Son todas aquellas que presentan servicio como transporte, salud, educación, profesionales, etc.

Contabilidad Oficial

Registra, clasifica, controla, analiza e interpreta todas las operaciones de las entidades de derecho público y a la vez permite tomar decisiones en materia fiscal, presupuestaria, administrativa, económica y financiera.

Activo: Son todos los bienes y derechos que tiene una persona o empresa expresadas en dinero.

Cuentas bancarias

Maquinaria y Equipo

Mobiliario de oficina

Edificios

Terrenos

Patentes registradas por la empresa

Deudores diversos

Clientes

Inventarios

Gastos de efecto diferido

Pasivo: Son todas las deudas y obligaciones que tiene una persona o empresa expresadas en dinero.

PASIVOS

Prestamos bancarios

Deudas con proveedores

Deudas con acreedores diversos

Impuestos por pagar

Dividendos por pagar

Intereses bancarios por pagar

Prestamos bancarios a largo plazo

Impuestos diferidos

Prestamos de accionistas

Reservas de pensiones para los empleados

Capital: Es la diferencia entre el Activo y el Pasivo en otras palabras: es la diferencia entre los bienes y derechos versus las deudas y obligaciones que tiene una persona o empresa.

capital economico, esto seria el presupuesto que se tiene para saldar una deuda y/o comprar algun prodcuto, posecion de mercados y carteras de clientes.

capital financiero, efectivo, titulos publicos y cuentas a cobrar.

capital contable, Al capital contable se le designa con diferentes términos, como por ejemplo: patrimonio

de los accionistas, capital social y utilidades retenidas, o si es el caso, capital social y déficit.

La contabilidad manual se desarrolla manualmente, al menos en un alto porcentaje. Aunque se utilizan algunas maquinas sumadoras o calculadoras; la mayoría de los trabajos son realizados de forma manual; En estos sistemas el factor hombre es la base. La mayor debilidad de los sistemas manuales es que se vuelven lentos cuando se trata de procesar grandes volumen de información, en cuyo caso seria necesario el uso de gran cantidad de personas.

diferentes definiciones de contabilidad

Definición de Lara Flores: Es la técnica mediante el cual se registran, clasifican y resumen las operaciones realizadas y los eventos económicos, naturales y de otro tipo, identificable y cuantificables que afectan a laentidad, estableciendo los medios de control que permitan comunicar información cuantitativa expresadas en unidades monetarias , analizada e interpretada para la correcta toma de decisiones.

Contabilidad: Es una técnica que se utiliza para producir sistemáticamente y estructuralmente información cuantitativa expresada en unidades monetarias de las transaccionesque realiza una entidad económica y de ciertos eventos económicos identificables y cuantificables que la afectan.

Definición de IMCP (Instituto Mexicano de Contadores Públicos)

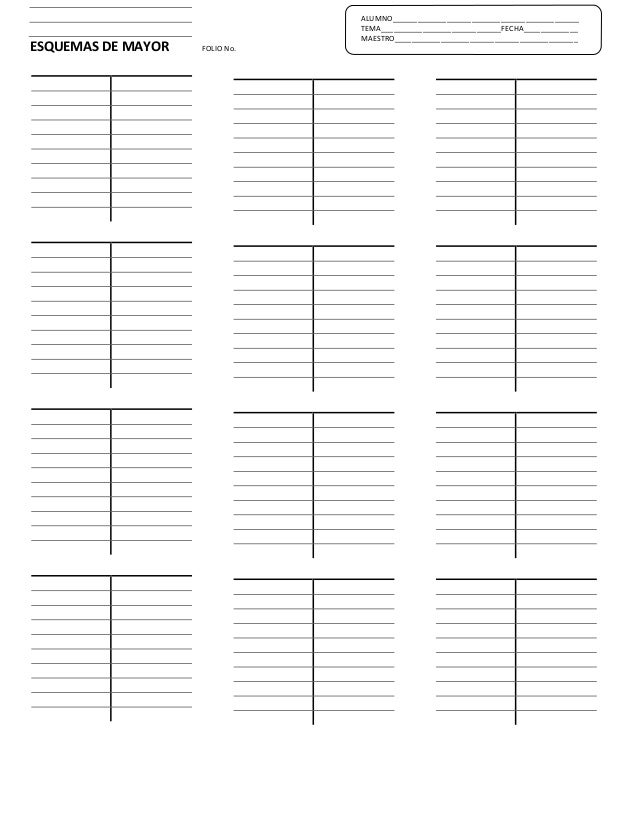

Esquemas de Mayor es un registro de transacciones financieras para determinar el resultado de una o varias operaciones (cuentas) en forma de apunte.

Se manejan las llamadas T por la forma en la que están estructuradas, ya que en la parte de arriba se pone el nombre de la cuenta que se esté manejando (puede ser capital, bancos, clientes, etc.), en donde el lado izquierdo se destina al debe que son costos y gastos, y el lado derecho al haber que son ingresos. En el momento de trasladar las cuentas del rayado diario a los esquemas de mayor para poder obtener el saldo de cada cuenta (se suma los debes y los haber de cada cuenta para obtener el saldo) se sugiere que en cada cantidad se anote un número que indica la operación que se esta trasladando