Historia Y Evolución De La Contabilidad

HISTORIA DE LA CONTABILIDAD EN COLOMBIA

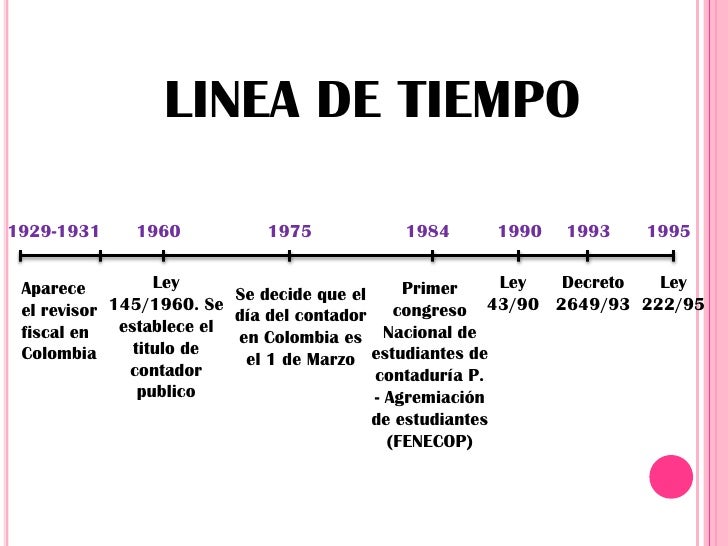

LINEA DE TIEMPO

ARTÍCULOS: DECRETO

- 27: Marcados por cámara de comercio.

- 28: Cuentas corrientes, inventarios y balances.

- 29: Auxiliares contables.

- 30: Asistentes contables.

- 31: Los libros deben estar encuadernados, forrados y foliados.

- 32: Escritos en idioma español.

- 33: Orden cronológico.

- 34 al 57: Prohibiciones, errores o misiones.

- 60 y 61: En el libro copiador se registran las fechas y las cartas de los negocios.

FECHAS:

- 1853: Se expide el primer código de comercio.

- 1905: Persona natural o jurídica ejerce su contabilidad libremente.

- Entre 1904 y 1936: Se estipula la organización del libro general de cuentas.

NIIF (NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA)

LEY 1314 DE 2009: Globalizar a Colombia

- Se modifican los métodos contables

- Ampliar el mercado existente en Colombia

- Se creo un comité de expertos y técnicos (CTCP).

- Cambiar los parámetros de las empresas

Se rigen por:

Grupo #1:

Empresas grandes y se

aplican normas IFRS

Grupo #2:

Empresas medianas se

aplicaron las NIIF-PYMES

Grupo #3:

Micro Empresas, personas

naturales y sin animo de

lucro

SOFTWARE CONTABLE

Programas relacionados con la contabilidad que tienen como objetivo sistematizar y hacer más fáciles las tareas diarias de contabilidad.

Se divide en culturas:

Año 6000 a.c, existencia de actividad

contable; inicio de la escritura y los

números.

GRECIA

- Nace la contaduría pública.

- banqueros utilizaban dos libros:

el diario y el libro de cuentas.

ROMA

- Aparece el principio de partida doble.

- Los ingresos y gastos se registraban

diariamente en el CODEX.

MESOPOTAMIA

- 5400 y 3200 a.c. Trueques en el

templo rojo de babilonia.

- Registros contables en tablillas de

barros (prestamos, compras, ventas

y arrendamientos).

EGIPTO

3600 a.c. anotaciones contables (ingresos

y egresos) de templos, estado y grandes

señores.