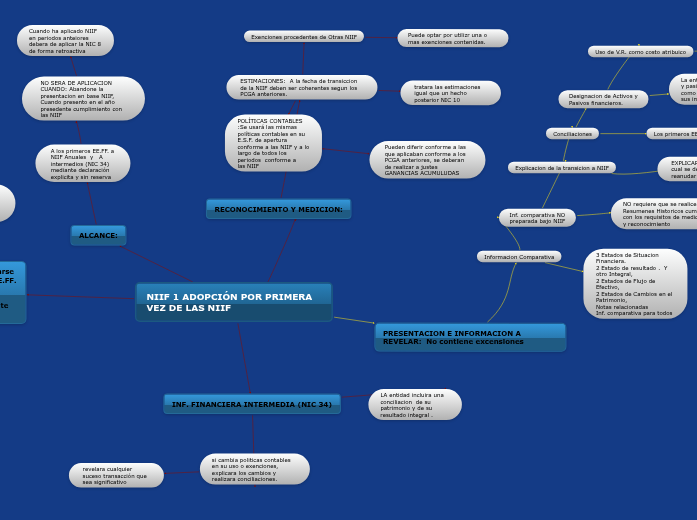

ESTIMACIONES: A la fecha de transiccion de la NIIF deben ser coherentes segun los PCGA anteriores.

tratara las estimaciones igual que un hecho posterior NIC 10

POLÍTICAS CONTABLES :Se usará las mismas políticas contables en su E.S.F. de apertura conforme a las NIIF y a lo largo de todos los

periodos conforme a

las NIIF

Pueden diferir conforme a las que aplicaban conforme a los PCGA anteriores, se deberan de realizar a justes GANANCIAS ACUMULUDAS

Exenciones procedentes de Otras NIIF

Puede optar por utilizr una o mas exenciones contenidas.

LA entidad incluira una conciliacion de su patrimonio y de su resultado integral .

si cambia politicas contables en su uso o exenciones, explicara los cambios y realizara conciliaciones.

revelara cualquier suceso transacción que sea significativo

* transparte para los usuarios * suministre punto de partida * que pueda ser obtenda a un costo que no exceda los beneficios

Informacion Comparativa

3 Estados de Situacion Financiera. 2 Estado de resultado . Y otro Integral, 2 Estados de Flujo de Efectivo, 2 Estados de Cambios en el Patrimonio, Notas relacionadas Inf. comparativa para todos

Inf. comparativa NO preparada bajo NIIF

NO requiere que se realicen Resumenes Historicos cumplan con los requisitos de medicion y reconocimiento

Explicacion de la transicion a NIIF

EXPLICAR la razon por la cual se dejo de aplicar o reanudar su aplicacion

Conciliaciones

Los primeros EE.FF. podran utilziar conciliaciones

Designacion de Activos y Pasivos financieros.

La entira revelara los activos y pasivos financieros, asi como sus clasificaciones y sus importes en libros

Uso de V.R. como costo atribuico

Subtopic

A los primeros EE.FF. a NIIF Anuales y A intermedios (NIC 34) mediante declaración explicita y sin reserva

NO SERA DE APLICACION CUANDO: Abandone la presentacion en base NIIF, Cuando presento en el año presedente cumplimiento con las NIIF

Cuando ha aplicado NIIF en periodos anteiores debera de aplicar la NIC 8 de forma retroactiva