NIA 500 Y 580

NIA 580

MANIFESTACIONES ESCRITAS

Las manifestaciones escritas adoptarán la forma de una carta de manifestaciones dirigida al auditor. Si las disposiciones legales o reglamentarias requieren que la dirección realice

declaraciones públicas escritas relativas a sus responsabilidades y el auditor determina que dichas

declaraciones proporcionan parte o la totalidad de las manifestaciones requeridas por los apartados 10 u 11, no será necesario incluir en la carta de manifestaciones las cuestiones relevantes cubiertas por dichas declaraciones.

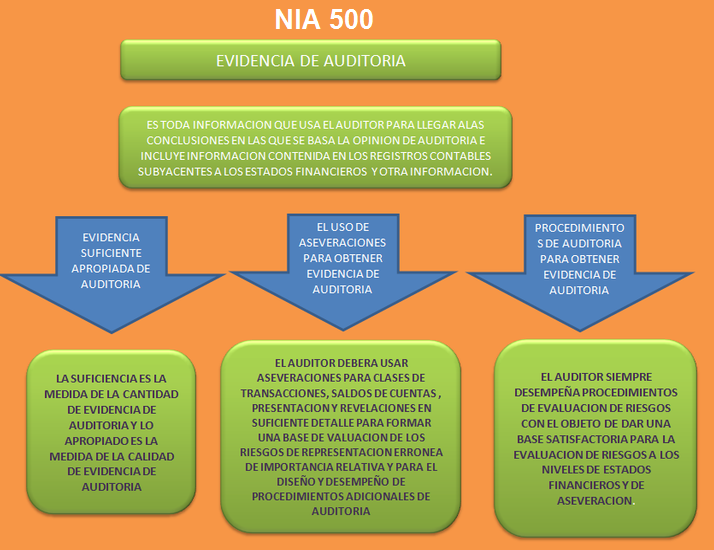

NIA 500

EVIDENCIA DE AUDITORÍA