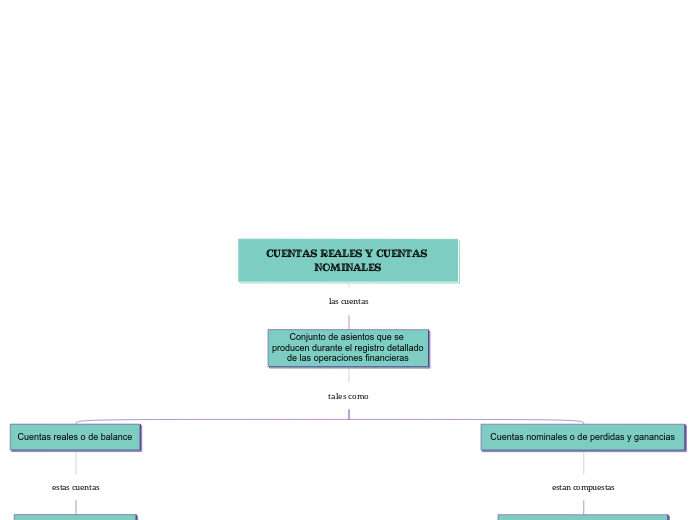

CUENTAS REALES Y CUENTAS NOMINALES

las cuentas

Conjunto de asientos que se producen durante el registro detallado de las operaciones financieras

tales como

Cuentas reales o de balance

estas cuentas

Son aquellas que se incluyen en el balance general de la empresa

cuyas cuentas reales son

Activo

se compone

11. Disponible.

12. Inversiones.

13. Deudores.

14. Inventarios.

15. Propiedad planta y equipo.

16. Intangibles.

17. Diferidos.

18. Otros activos

Pasivo

esta compuesta

21. Obligaciones financieras.

22. Proveedores.

23. Cuentas por pagar.

24. Impuestos y gravámenes por pagar.

25. Obligaciones financieras.

26. Costos y gastos por pagar.

27. Diferidos.

28. Otros pasivos.

Patrimonio

son

31. Capital social.

32. Superávit de capital.

33. Reservas.

34. Revalorizaciones del patrimonio.

35. Dividendos participaciones decretadas en acciones.

36. Resultados del ejercicio.

37. Resultados de ejercicios anteriores.

38. Superávit por valorizaciones.

Cuentas nominales o de perdidas y ganancias

estan compuestas

Ingresos, Gastos, Costos de venta y Costos de producción

las cuales

Se registran los movimientos economicos que se realiza n en una empresa en su funcionamiento.

ya sea

en las compras, en las ventas, prestacion de servicios, pago de serviios publicos, nomina

estas cuentas

nos permiten conocer el resultado final, arrojando una perdida o una ganancia

en donde

los Ingresos aunque es de naturaleza credito, siendo una de las cuentas mas importantes

ya que

registra los ingresos que la empresa genera

estos

si superan a los egresos, habremos obtenido una ganancia

Gastos, Costos de venta y Costos de producción son de naturaleza debito

estas

Indican las salidas de dinero de la empresa

si

Los gastos son superiores a los ingresos, tendremos perdida