INFORMES FINANCIEROS KELLY JOANNA CASTILLO SUAREZ

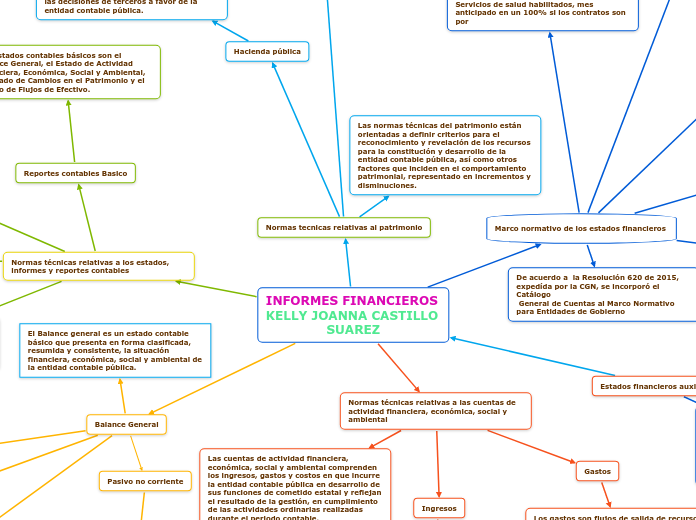

Marco normativo de los estados financieros

El artículo 13 de la Ley 1122 de 2007 establece que "Las Entidades

Promotoras de Salud EPS de ambos regímenes, pagarán los servicios a los Prestadores de

Servicios de salud habilitados, mes anticipado en un 100% si los contratos son por

La resolucion 058 del 27 FEB del 2020 la cual se incorpora en el marco Normativo para Empresas que no Cotizan en el Mercado de Valores, y que no Captan ni Administran Ahorro dei

Público, el Procedimiento contable para ei registro de hechos económicos relacionados con la prestación de servicios de

salud y se mod®can tos catálogos generales de cuentas del Marco Normativa para Empresas que no Cotizan en el

Mercado de Valores, y que no Captan ni Administran Ahorro del Público y del Marco Normativa para Entidades de

Gobierno"

El parágrafo 1 del artículo 2.6.4.3.5.2.1 del Decreto 780 de 2016, único Reglamentario del Sector Salud y Protección Social, estipula que "La ADRES podrá

implementar el mecanismo de pago previo para las reclamaciones que se presenten por primera vez y no tengan resultados de auditoría

El parágrafo 5 del artículo 13 de la Ley 1122 de 2007 estipula que Cuando los Entes

Territoriales o las Entidades Promotoras de Salud, EPS o ARS no paguen dentro de los

plazos establecidos en la presente ley a las Instituciones Prestadoras de Servicios, estarán obligadas a reconocer intereses de mora a la tasa legal vigente que rige para las obligaciones financieras

la Resolución 139 de 2015, expedida por la CGN, se incorporó, en el

Régimen de Contabilidad Pública adoptado mediante la Resolución 354 de 2007, el Marco Normativo para Empresas que no Cotizan en el Mercado de Valores, y que no Captan ni Administran Ahorro del Público, el cual está integrado por el Marco Conceptual para la Preparación y Presentación de Información Financiera.

De acuerdo a la Resolución 620 de 2015, expedída por la CGN, se incorporó el Catálogo

General de Cuentas al Marco Normativo para Entidades de Gobierno

Normas técnicas relativas a las cuentas de

actividad financiera, económica, social y ambiental

Gastos

Los gastos son flujos de salida de recursos de la entidad contable pública, susceptibles de reducir el patrimonio público durante el período contable, bien sea por disminución de activos o por aumento de pasivos, expresados en forma cuantitativa.

Ingresos

Los ingresos son los flujos de entrada de recursos generados por la entidad contable pública, susceptibles de incrementar el patrimonio público durante el periodo contable, bien sea por aumento de activos o por disminución de pasivos, expresados en forma cuantitativa y que reflejan el desarrollo de la actividad ordinaria y los ingresos de carácter extraordinario.

Las cuentas de actividad financiera, económica, social y ambiental comprenden los ingresos, gastos y costos en que incurre la entidad contable pública en desarrollo de sus funciones de cometido estatal y reflejan el resultado de la gestión, en cumplimiento de las actividades ordinarias realizadas durante el periodo contable.

Balance General

Pasivo no corriente

Corresponde a las obligaciones derivadas de las actividades de la entidad contable pública exigibles en un periodo mayor a un año, contado a partir de la fecha del balance general.

Pasivo Corriente

Agrupa las obligaciones derivadas de las actividades de la entidad contable pública, exigibles en un período no mayor a un año, contado a partir de la fecha del balance general.

Activo no Corriente

Está constituido por los bienes y derechos de relativa permanencia que se adquieren con el fin de utilizarlos, consumirlos o explotarlos y no con la intención de comercializarlos.

Activo corriente

Comprende los bienes y derechos que razonablemente pueden ser convertidos en efectivo, o que por su naturaleza pueden realizarse o consumirse, en un período no superior a un año, contado a partir de la fecha del balance general.

El Balance general es un estado contable básico que presenta en forma clasificada, resumida y consistente, la situación financiera, económica, social y ambiental de la entidad contable pública.

Normas tecnicas relativas al patrimonio

Patrimonio institucional

Comprende los aportes destinados para la creación y desarrollo de entidades contables públicas descentralizadas por servicios, los recursos públicos orientados a fomentar el desarrollo de un sector específico y los recursos de los fondos de reservas de pensiones.

Hacienda pública

La Hacienda pública está constituida por los recursos destinados para la creación y desarrollo de las entidades contables públicas del sector central de los niveles nacional y territorial; además de las variaciones patrimoniales originadas por la operación, los procesos de actualización y las decisiones de terceros a favor de la entidad contable pública.

Las normas técnicas del patrimonio están orientadas a definir criterios para el reconocimiento y revelación de los recursos para la constitución y desarrollo de la entidad contable pública, así como otros factores que inciden en el comportamiento patrimonial, representado en incrementos y disminuciones.

Normas técnicas relativas a los estados, informes y reportes contables

Reportes contables Basico

Los estados contables básicos son el Balance General, el Estado de Actividad Financiera, Económica, Social y Ambiental, el Estado de Cambios en el Patrimonio y el Estado de Flujos de Efectivo.

los informes contables específicos y complementarios

tiene como propósito expresar las posibilidades informativas del SNCP. La obligatoriedad de su preparación y presentación está sujeta al desarrollo en el manual de procedimientos del Régimen de Contabilidad Pública.

los estados contables consolidados

Los estados contables consolidados revelan la situación, actividad y flujo de recursos financieros, económicos, sociales y ambientales, de un grupo de entidades contables públicas que conforman centros de consolidación como si se tratara de una sola entidad contable, como la Nación o el Sector público, u otros niveles o sectores, a una fecha o durante un período determinado.

Estas normas articulan criterios que definen los estados, informes y reportes contables para conseguir una representación razonable de la situación, actividad y recursos de la entidad contable pública.