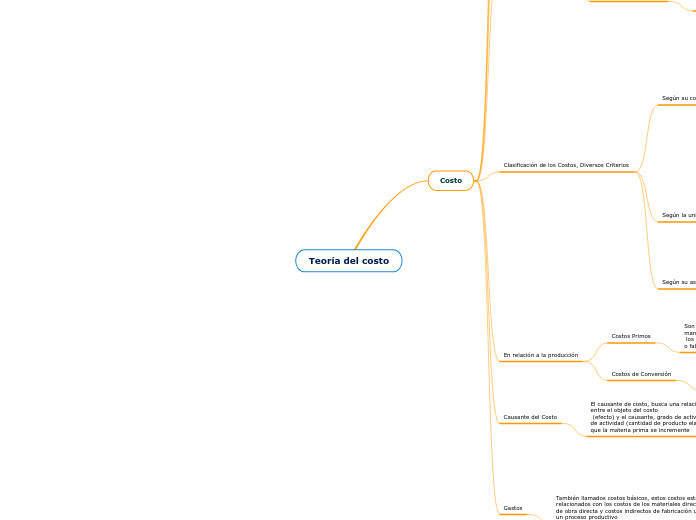

Teoría del costo

Costo

Es el rubro, egreso que se sacrifica para lograr un objetivo específico.

Elementos

Materia Prima

Mano de obra directa

Costos indirectos de fabriación

Objeto de Costo

Es cualquier cosa que se desee establecer en una medición por separado

Clasificación General

Costos de producción

Incluyen las materias primas directas, la mano de obra

directa y los costos indirectos de fabricación (denominados elementos del costo), en que se haya incurrido para elaborar un bien o un producto

Costos de marketing

También conocidos como costos de venta o de comercialización, estos costos resultan de la venta y entrega de productos e incluyen los costos de promoción de ventas, atención a clientes, transporte, almacenamiento y otros costos de distribución.

Costos de administración

Son resultado de las actividades de dirección, control

de la empresa, y de actividades de índole general como las funciones referentes al personal, arriendos, consumo de servicios básicos, etc

Clasificación de los Costos, Diversos Criterios

Según su comportamiento

Costos Fijos

Son aquellos que permanecen constantes dentro de un período determinado sin importar si cambia el volumen o niveles de producción.

Costos Variables

Son los costos que cambian en relación directa al volumen de producción y venta. Los

más comunes son la materia prima, suministros, comisiones, entre otros.

Costos Mixtos

Son costos que presentan un comportamiento fijo y variable al mismo tiempo para diferentes niveles de actividad, y se los puede expresar en la siguiente ecuación.

Costos Semivariables

Mantienen un costo fijo mínimo al realizar cierto objeto del

costo esto puede ser un producto o servicio, mientras que la parte variables se origina por la real utilización.

Costos Escalonados

En este tipo de costo los cambios de la parte fija cambian

abruptamente a diferentes niveles de actividad

Según la unidad o volumen de de producción

Costos totales

Son los obtenidos del conjunto de costos según el objeto del costo en análisis, que

asume la empresa de acuerdo al volumen de producción, se obtiene de la suma de los costos fijos más los variables.

Costos unitarios

Denominado también costo promedio, es el resultado de la división del costo total para

el volumen de unidades producidas

Según su asignación

Costos Directos

Se relacionan con el objeto del costo en particular. Son directamente identificables con

el producto, servicio, etc., (objeto del costo).

Costos Indirectos

Se relacionan con el objeto del costo en particular. No se relacionan de una forma directa (prorrateó).

En relación a la producción

Costos Primos

Son todos los costos directos de fabricación (materia prima y mano de obra directa). Se

los denomina así por su orden en los procesos de producción o fabricación.

Costos de Conversión

Son todos los costos de fabricación que no sean los costos de materiales directos. Son

los costos que se le debe agregar a la materia prima para que ésta sea transformada en producto terminado

Causante del Costo

El causante de costo, busca una relación de causa y efecto entre el objeto del costo

(efecto) y el causante, grado de actividad (causa). El grado de actividad (cantidad de producto elaborado) es la causa para que la materia prima se incremente

Gastos

También llamados costos básicos, estos costos están

relacionados con los costos de los materiales directos, mano de obra directa y costos indirectos de fabricación utilizados en un proceso productivo

Costos Inventariables

Son todos los costos de un producto que se consideran un

activo cuando se incurren en ellos, después se convierten en un costo de mercaderías vendidas.

Tipo de Inventarios

Materia Prima

Productos en proceso

Productos terminados

Costos del Período

Son todos los costos en el estado de resultados menos el costo de las mercaderías vendidas, y se registran en el período en que se efectuaron porque se supone que no beneficiarán a períodos futuros