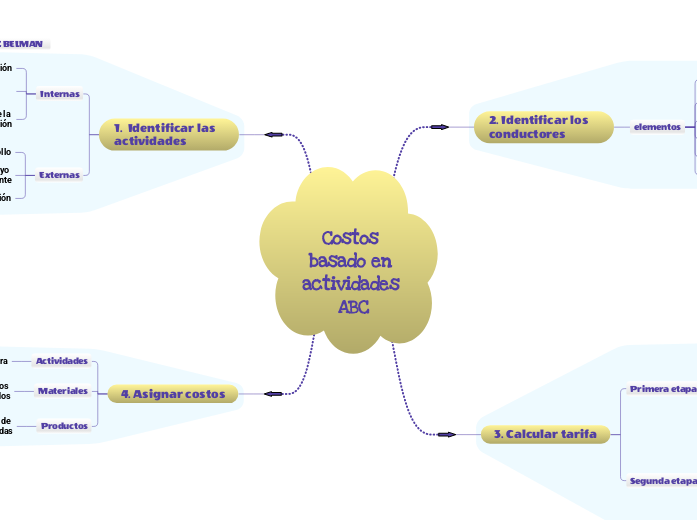

Costos basado en actividades ABC

2. Identificar los conductores

elementos

Materias primas y materiales

Mano de obra directa

Servicio de terceros

Edificio e instalaciones

Equipos

Publicidad y gasto de venta

3. Calcular tarifa

Primera etapa

Se clasifican

Juntar costos generales

Buscar variaciones

Utilizar un solo costo conductor

Segunda etapa

Asignar costo por unidad

Utilizar el porcentaje

Medida de asignación

Recursos consumidos por cada producto

1. Identificar las actividades

Internas

Pedidos de producción

Mantenimiento del producto

Mantenimiento de la producción

Externas

Investigación y desarrollo

Proceso continuo de apoyo al cliente

Comercialización

4. Asignar costos

Actividades

Costo por mano de obra

Materiales

Costo por cada recursos consumidos

Productos

Costo por el volumen de unidades producidas