Son aquellos que se estiman se erogarán durante cierto periodo futuro.

Estimados

1. Se ajustan a los históricos.

4. Las variaciones modifican el costo mediante una rectificación a las cuentas afectadas.

2. Se basa en experiencia adquirida

3. Se basa en experiencia adquirida

Puede ser corregido en forma automática cuando difiere el costo

Costo Estándar

Desventajas

Cálculos completos.

Revisión constante.

Determinación de las causas de las variaciones.

No incentiva el trabajo, si se toma como punto de referencia el teórico.

Si se establece un estándar factible que pueda alcanzar el empleado si trabaja de forma eficiente, pero sin exigirle la perfección.

Ventajas

Es una forma de planeación.

Permite el control (evaluación).

Permite concentrarse en las variaciones.

Elemento para la toma de decisiones.

Estímulo para el trabajo.

1. Los costos históricos se ajustan a los estándares

2. Indica lo que debe costar un artículo

3. Re realizan estudios profundos, científicos para fijar cuotas

4. Las variaciones no modifican el costo estándar, se van directamente a resultados.

Por lo general no se cambia a menos que existan pruebas decisivas de que fue establecido incorrectamente.

Niveles de estandares

Ideales al nivel de la eficiencia máxima

Actúan como una meta que rara vez se puede cumplir debido a que son relativamente

Estándares factibles

Condiciones que se espera prevalezcan durante un periodo suficiente para nivelar los efectos de las fluctuaciones por la ciclicidad del negocio

Estándares reales esperados

Incluye un alto grado de ineficiencias, debido a lo cual podría.

Establecimiento de estándares

División de los estándares del costo de la materia prima directa

Estándar de eficiencia

Es la cantidad de materia prima necesaria para producir una unidad del producto terminado. A esto se le conoce como "cantidad estándar".

Estándar de precio

Es el costo de la materia prima necesaria para producir esa unidad, "precio estándar".

División de los estándares del costo de la mano de obra directa

Estándar de eficiencia

Se refiere a la cantidad de horas de mano de obra directa que se debe utilizar en la producción de una unidad determinada. A este se le conoce como "cantidad de horas de mano de obra directa".

Estándar de cuota

Son tasas predeterminadas para un periodo. La tasa estándar de la mano de obra generalmente se basa en el tipo de actividad que desempeña el individuo

Tratamiento de los estándares de los GIF

El estándar de GIF se define como la cantidad predeterminada de GIF por unidad o por hora que se debe trabajar en la producción de una unidad terminada. Una vez determinados los estándares de producción, la informacion se organiza para su utilización en la denominada "tarjeta de costo estándar", que se determina para todos los elementos del costo por articulo y se resume.

Los aspectos mas importantes de un estándar son:

Su participación en la elaboración de presupuestos

Su participación en la evaluación del desempeño.

Su habilidad para reducir la complejidad del costeo de los productos y de la valuación de los inventarios.

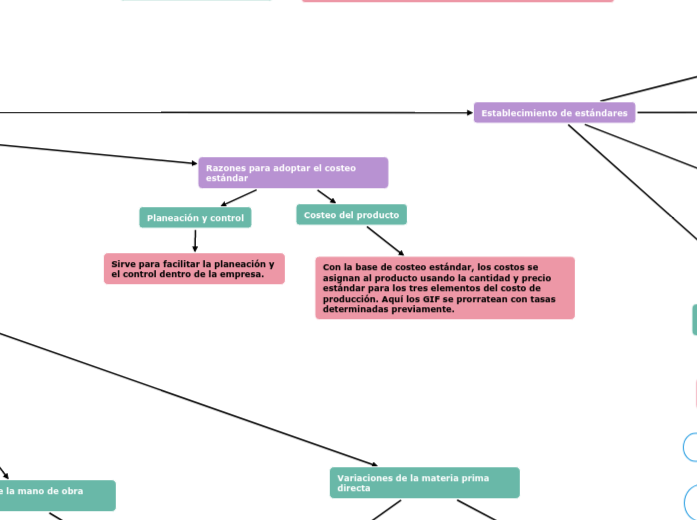

Razones para adoptar el costeo estándar

Planeación y control

Sirve para facilitar la planeación y el control dentro de la empresa.

Costeo del producto

Con la base de costeo estándar, los costos se asignan al producto usando la cantidad y precio estándar para los tres elementos del costo de producción. Aquí los GIF se prorratean con tasas determinadas previamente.

Análisis de variaciones y su momento de investigación

Variaciones de la mano de obra directa

Variación en cuota (tasa)

Variación en cantidad o eficiencia

Variaciones de la materia prima directa

Variación en el precio

Es la diferencia entre el precio estándar de las cantidades reales utilizadas en la producción del periodo y el precio real de esa materia prima utilizada en la producción del periodo.

Puede deberse a ciertos factores como:

1. Cambios inesperados en los precios. 2. Ordenes de compra de un tamaño que no se iguala a la cantidad económica a ordenar. 3. Escasez de suministros. 4. Pedidos urgentes. 5. Procedimientos de compra deficientes. 6. Cargos de flete excesivos. 7.Descuentos no aprovechados.

Variación en cantidad

Resulta de emplear mayor o menor cantidad de materia prima que la que indicaba el estándar.

Puede deberse a ciertos factores como:

1. Compra de materiales de inferior calidad. 2. Deficiencias de la inspección de la producción. 3.Deficiencias de la mano de obra, causando con ello desperdicios o reprocesos. 4. Robos de materia prima 5.Maquinas o herramientas defectuosas. 6.Malas especificaciones de ingeniería.

Variaciones de los gastos indirectos de fabricación

Se descomponen en:

Gastos indirectos de fabricación Variable

Esta variación mide el efecto de las diferencias en la tasa real de los GIF variables y la tasa estándar de los GIF variables.

Responsabilidad de la variación del gasto o presupuesto de los GIF variablres

La distribución de costo a un área específica de responsabilidad requiere que el costo sea rastreado mas no distribuido, al área

Variación en la eficiencia de los GIF

Se modifican de manera directamente proporcional con los cambios en el volumen

Gastos indirectos de fabricación fijos

La variación total de los GIF fijos, es la diferencia entre los GIF fijos reales y los de tipo estándar

Responsabilidad de Variaciones en gasto o presupuesto

Los GIF fijos se integran con muchas partidas individuales:

Depreciación

Impuestos

Seguros

Variación del volumen de GIF Fijos

Diferencia entre los GIF fijos presupuestados y los GIG fijos estándar