ESTADO DE FLUJO DE EFECTIVOS

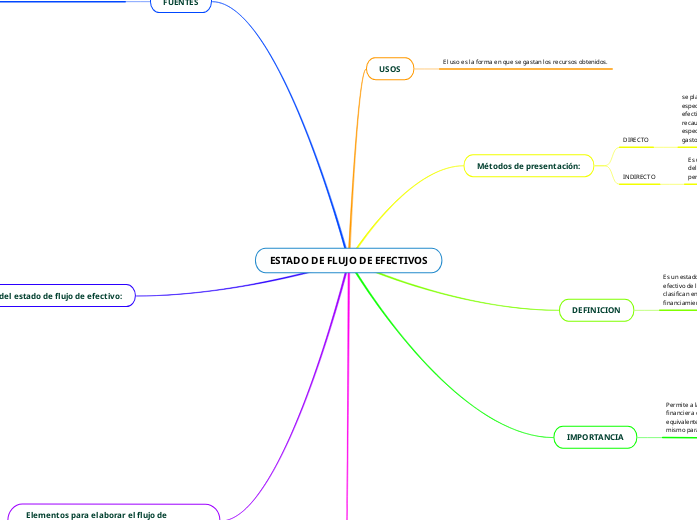

USOS

El uso es la forma en que se gastan los recursos obtenidos.

Métodos de presentación:

DIRECTO

se plasma cuanto flujo se obtuvo por cada concepto. dice especificamente como le fue a la compañia en la gestion de su efectivo. lo unico que interesa es saber cuanto dinero se recaudo por ventas y por cartera. este metodo es mas especifico, menciona de que se recibio dinero y en que se gasto.

INDIRECTO

Es un modelo generico, se hace por diferencia en las cuentas del estado de situacion financiera. parte de las utilidades del periodo y hace una deporacion.

DEFINICION

Es un estado que muestra las fuentes y aplicaciones del efectivo de la entidad durante un periodo, las cuales se clasifican en actividades de operación, inversión y de financiamiento.

IMPORTANCIA

Permite a la entidad económica y al usuario de la información financiera conocer como se genera y utiliza el efectivo y sus equivalentes, debido a que todas las entidades requieren del mismo para realizar sus operaciones, pagar sus obligaciones.

FUENTES

La fuente es la forma en que se obtienen los ingresos

Estructura del estado de flujo de efectivo:

Actividades de Financiación

Las actividades de financiación hacen referencia a la adquisición de recursos para la empresa, que bien puede ser de terceros [pasivos] o de sus socios [patrimonio].

En las actividades de financiación se deben excluir los pasivos que corresponden a las actividades de operación, eso es proveedores, pasivos laborales, impuestos, etc. Básicamente corresponde a obligaciones financieras y a colocación de bonos.

Actividades de operación

Las actividades de operación, hacen referencia básicamente a las actividades relacionadas con el desarrollo del objeto social de la empresa, esto es a la producción o comercialización de sus bienes, o la prestación de servicios.

Entre los elementos a considerar tenemos la venta y compra de mercancías. Los pagos de servicios públicos, nómina, impuestos, etc. En este grupo encontramos las cuentas de inventarios, cuantas por cobrar y por pagar, los pasivos relacionados con la nómina y los impuestos.

ACTIVIDADES DE INVERSION

Las actividades de inversión hacen referencia a las inversiones de la empresa en activos fijos, en compra de inversiones en otras empresas, títulos valores, etc.

Aquí se incluyen todas las compras que la empresa haga diferentes a los inventarios y a gastos, destinadas al mantenimiento o incremento de la capacidad productiva de la empresa. Hacen parte de este grupo las cuentas correspondientes a la propiedad, planta y equipo, intangibles y las de inversiones.

Elementos para elaborar el flujo de efectivo

Para desarrollar el flujo de efectivo es preciso contar el balance general de los dos últimos años y el último estado de resultados. Los balances los necesitamos para determinar las variaciones de las cuentas de balance (Balance comparativo).

Es esencial contar también no las notas a los estados financieros en donde conste ciertas operaciones que hayan implicado la salida o entrada de efectivo, o de partidas que no tienen efecto alguno en el efectivo.

OBJETIVO

evaluar la capacidad que la entidad tiene para generar efectivo y equivalentes al efectivo, permitiéndoles desarrollar modelos para evaluar y comparar el valor presente de los flujos netos de efectivo de diferentes entidades.