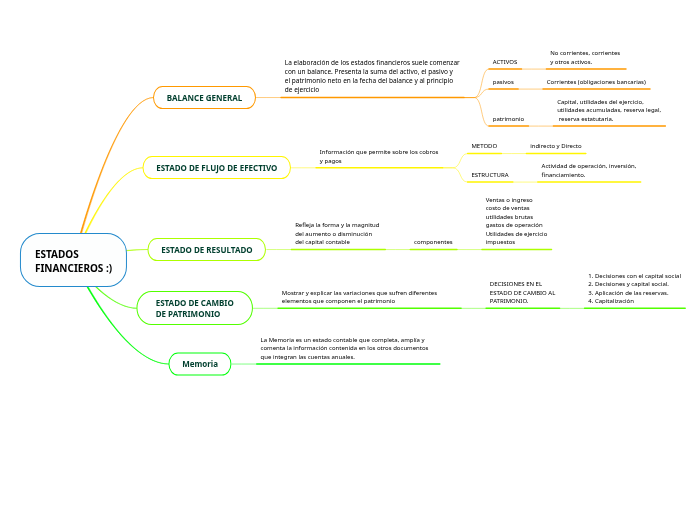

ESTADOS

FINANCIEROS :)

BALANCE GENERAL

La elaboración de los estados financieros suele comenzar con un balance. Presenta la suma del activo, el pasivo y el patrimonio neto en la fecha del balance y al principio de ejercicio

ACTIVOS

No corrientes, corrientes

y otros activos.

pasivos

Corrientes (obligaciones bancarias)

patrimonio

Capital, utilidades del ejercicio,

utilidades acumuladas, reserva legal,

reserva estatutaria.

ESTADO DE FLUJO DE EFECTIVO

Información que permite sobre los cobros

y pagos

METODO

indirecto y Directo

ESTRUCTURA

Actividad de operación, inversión,

financiamiento.

ESTADO DE RESULTADO

Refleja la forma y la magnitud

del aumento o disminución

del capital contable

componentes

Ventas o ingreso

costo de ventas

utilidades brutas

gastos de operación

Utilidades de ejercicio

impuestos

ESTADO DE CAMBIO

DE PATRIMONIO

Mostrar y explicar las variaciones que sufren diferentes elementos que componen el patrimonio

DECISIONES EN EL

ESTADO DE CAMBIO AL

PATRIMONIO.

1. Decisiones con el capital social

2. Decisiones y capital social.

3. Aplicación de las reservas.

4. Capitalización

Memoria

La Memoria es un estado contable que completa, amplía y comenta la información contenida en los otros documentos que integran las cuentas anuales.