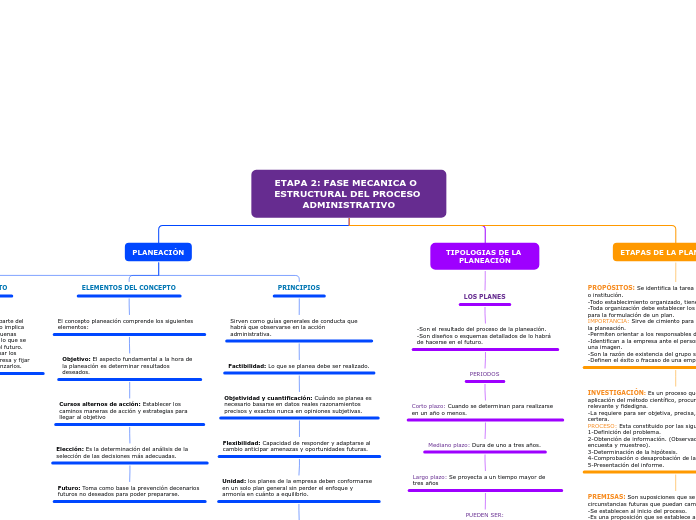

ETAPA 2: FASE MECANICA O ESTRUCTURAL DEL PROCESO ADMINISTRATIVO

PLANEACIÓN

CONCEPTO

-La planeación como parte del proceso administrativo implica hacer la elección de buenas decisiones respecto a lo que se habrá de realizar en el futuro.

-Consiste en determinar los objetivos de una empresa y fijar las acciones para alcanzarlos.

ELEMENTOS DEL CONCEPTO

El concepto planeación comprende los siguientes elementos:

Objetivo: El aspecto fundamental a la hora de la planeación es determinar resultados deseados.

Cursos alternos de acción: Establecer los caminos maneras de acción y estrategias para llegar al objetivo

Elección: Es la determinación del análisis de la selección de las decisiones más adecuadas.

Futuro: Toma como base la prevención decenarios futuros no deseados para poder prepararse.

PRINCIPIOS

Sirven como guías generales de conducta que habrá que observarse en la acción administrativa.

Factibilidad: Lo que se planea debe ser realizado.

Objetividad y cuantificación: Cuándo se planea es necesario basarse en datos reales razonamientos precisos y exactos nunca en opiniones subjetivas.

Flexibilidad: Capacidad de responder y adaptarse al cambio anticipar amenazas y oportunidades futuras.

Unidad: los planes de la empresa deben conformarse en un solo plan general sin perder el enfoque y armonía en cuánto a equilibrio.

Del cambio de estrategia: Referente a modificaciones que la empresa tendrá que llevar a cabo en su estrategia para lograr sus objetivos.

TIPOLOGIAS DE LA PLANEACIÓN

LOS PLANES

-Son el resultado del proceso de la planeación.

-Son diseños o esquemas detallados de lo habrá de hacerse en el futuro.

PERIODOS

Corto plazo: Cuando se determinan para realizarse en un año o menos.

Mediano plazo: Dura de uno a tres años.

Largo plazo: Se proyecta a un tiempo mayor de tres años

PUEDEN SER:

Estratégica: Establece lineamientos generales de la planeación.

-Sirve de base para los planes tácticos y operativos.

-Se diseña por los miembros de mayor jerarquía.

-Se lleva a cabo a largo plazo.

Táctica o funcional: Determina planes específicos, referentes a los departamentos de la empresa y que se subordinan a los planes estratégicos.

-Establecida y coordinada por los directivos de nivel medio.

Operativa: Se rige de acuerdo con los lineamientos establecidos por la planeación táctica.

-Formula y asigna actividades más detalladas.

-Los ejecutan los últimos niveles jerárquicos.

-Son a corto plazo.

ETAPAS DE LA PLANEACIÓN

PROPÓSITOS: Se identifica la tarea básica de una empresa o institución.

-Todo establecimiento organizado, tiene un propósito o misión.

-Toda organización debe establecer los propósitos como base para la formulación de un plan.

IMPORTANCIA: Sirve de cimiento para los demás elementos de la planeación.

-Permiten orientar a los responsables de la planeación.

-Identifican a la empresa ante el personal y la sociedad bajo una imagen.

-Son la razón de existencia del grupo social.

-Definen el éxito o fracaso de una empresa.

INVESTIGACIÓN: Es un proceso que, mediante la aplicación del método científico, procura obtener información relevante y fidedigna.

-La requiere para ser objetiva, precisa, cuantificable, flexible y certera.

PROCESO: Esta constituido por las siguientes etapas:

1-Definición del problema.

2-Obtención de información. (Observación, experimentación, encuesta y muestreo).

3-Determinación de la hipótesis.

4-Comprobación o desaprobación de la hipótesis.

5-Presentación del informe.

PREMISAS: Son suposiciones que se deben considerar para circunstancias futuras que puedan cambiar el curso.

-Se establecen al inicio del proceso.

-Es una proposición que se establece antes, como suposición introductoria o implícita.

PUEDEN SER: Internas, externas (de carácter político, legal, económicas, sociales, técnicas y otros factores).

OBJETIVOS: Indican los resultados o fines que la empresa desea lograr en un tiempo determinado.

-Representa los resultados que la empresa desea obtener.

-Se diferencia de otra etapa porque: se establecen a un tiempo específico y se determinan cuantitativamente.

CLASIFICACIÓN: En función del del área y del tiempo:

1- Estratégicos o generales.

2-Tácticos o departamentales.

3-Operacionales o específicos.

LINEAMIENTOS PARA ESTABLECER:

-Asentarlos por escrito.

-No confundirlos.

-Al determinarlos, recordar las 6 preguntas clave de la administración.

-Los objetivos deben ser conocidos y entendidos por los miembros.

-Deben ser estables.

ESTRATEGIAS: Determinación de los objetos básicos a largo plazo, adopción de los cursos de acción y la asignación de recursos necesarios para su cumplimiento.

-Cursos de acción general.

-Contar con una amplia gama de estrategias ayuda a elegir la más adecuada.

ETAPAS:

1-Determinación de los cursos de acción o alternativas.

2-Evaluación.

3-Selección de alternativas.

IMPORTANCIA: Las estrategias son trascendentales por:

-Permiten guiar la acción de la empresa.

-Establecen otras alternativas como previsión.

-La creciente competencia hace necesario su establecimiento.

-Desarrollar la creatividad.

POLÍTICAS: Son guías para orientar la acción; son criterios, lineamientos generales que se deben observar en la toma de decisiones sobre problemas repetitivos en la organización.

-Forman parte en los planes.

IMPORTANCIA:

-Facultan la delegación de autoridad.

-Evitan pérdidas de tiempo.

-Contribuyen a lograr los objetivos de la empresa.

-Proporcionan uniformidad y estabilidad en las decisiones.

-Indican al personal cómo debe actuar en sus operaciones.

-Facilitan la inducción del nuevo personal.

LINEAMIENTOS:

-Establecerse por escrito y hacerse válido.

-Redactarse claramente y con precisión.

-Darse a conocer.

-Coordinarse.

-Revisarse periódicamente.

-Ser razonable y aplicable en la práctica.

-Estar acorde con los objetivos.

-Estable.

-Flexible.

PROGRAMAS: Establecen la ejecución completa de las actividades.

-Su elaboración técnica debe apegarse al proceso:

Identificar y determinar las actividades.

Ordenar cronológicamente.

-Interrelacionar las actividades.

-Asignar a cada actividad la unidad de tiempo de su duración.

CLASIFICACIÓN:

1-Tácticos.

2-Operativos.

IMPORTANCIA:

-Suministran información e indican el avance.

-Identifican a los responsables de llevarlos a cabo.

-Orientan a los trabajadores sobre las actividades a realizar.

-Determinan tiempo de inicio y termino de las actividades.

-Evitan la duplicación de esfuerzos.

PRESUPUESTOS: Esquema escrito de tipo general y/o específico que determina por anticipado el origen y asignación de los recursos de la empresa para un periodo en concreto.

CARACTERÍSTICAS DISTINTIVAS:

-Se elabora en un documento formal.

-Plan expresado en términos cuantitativos.

-Es general.

-Es específico.

Diseñado para un periodo determinado.

CLASIFICACIÓN:

1-Estratégicos o corporativos.

2-Tácticos o departamentales.

3-Operativos.

IMPORTANCIA:

-Mide el desempeño de las unidades organizativas y proporciona metas.

-Coordina las actividades.

-Permite vigilar las operaciones.

-Estipula.

-Reduce al mínimo los costos.

CONSIDERACIONES:

-Mantener revisión contante de las cifras fijadas.

-Difícil de precisar la estabilidad monetaria.

-Deben proporcionar libertad de acción.

-Tienen que poner un limite de las cifras establecidas.

-El presupuesto esta basado en estimaciones, por lo que sus defectos pueden ocultarse.

PROCEDIMIENTOS: Son planes por medio de los cuales se establece un método para el manejo de actividades futuras.

-Determina el orden en que deben realizarse un conjunto de actividades.

IMPORTANCIA:

-Determinan el orden lógico que deben seguir las actividades.

-Promueven la eficiencia y especialización.

-Delimitan responsabilidades.

-Establecen la manera de ejecutar actividades.

Para que se cumplan; es necesario:

-Previo a su uso, el personal debe capacitarse.

-Sean accesibles y de fácil interpretación.

-Se presenten gráficamente.

-Al implantarlos se adecuan.

-Se revisan constantemente.

-Deben adecuarse a las necesidades de los departamentos.

PLANES: Son esquemas resultantes de la planeación.

-Autorización.

-Objetividad.

-Actualización.

-De naturaleza confidencial.

-Sencillez.

-Adecuación.

Completo.

Ventajoso.