Etapas de la

auditoria

administrativa

PLANEACION

LINEAMIENTOS QUE

REGULAN LA APLICACIÓN DE

LA AUDITORIA

objetivos

Establecer

acciones

para

instrumetar

la auditoria

FACTORES A

REVISAR

VERTIENTES

PROCESO

ADMINISTRATIVO

- PLANEAR

-ORGANIZAR

- DIRIGIR

-CONTROLAR

PERMITEN

REALIZAR

UN ANÁLISIS

LOGÍCO

PERMITEN

REALIZAR

UN ANÁLISIS

LÓGICO

ENMARCAN

SU FIN Y

FUNCIÓN

ELEMENTOS

ESPECÍFICOS

FUENTES DE

INFORMACIÓN

A LAS QUE

PUEDEN

RECURRIR

*INTERNAS

*EXTERNAS

INVESTIGACIÓN

PRELIMINAR

DETERMINAR LA

SITUACIÓN

ADMINISTRACIÓN

RE-FORMULACIÓN

DE:

*OBJETIVOS

ESTRATEGÍAS

*ACCIONES

*TIEMPOS

PERFILAR

PROBLEMAS

PREPARACIÓN

DEL

PROYECTO

PROPUESTA

TÉCNICAS Y

PROGRAMA

DE TRABAJO

*NATURALEZA

*ALCANCE

*OBJETIVOS

*ESTRATEGIA

*JUSTIFICACIÓN

*ACCIONES

*RECURSO

*COSTOS

*RESULTADOS

*INFORMACIÓN

*IDENTIFICACIÓN

*RESPONSABLE

*ÁREA

*CLAVE

*ACTIVIDADES

*FASES

*CALENDARIO

*FORMATO

*REPORTES

*PERIODICIDAD

INSTRUMENTACIÓN

DIAGNOSTICO

PRELIMINAR

*PERCEPCIÓN

DEL AUDITOR

*SE DEBE CREAR UN MARCO DE REFERENCIA

Técnicas de

recolección

-Investigación

documental

-Observación

directa

-Entrevista

-Cuestionarios

- Cédulas

MEDICIÓN

(Indicadores

de operación)

ProcesIndicadores

cualitativos

Indicadores

cuantitativos

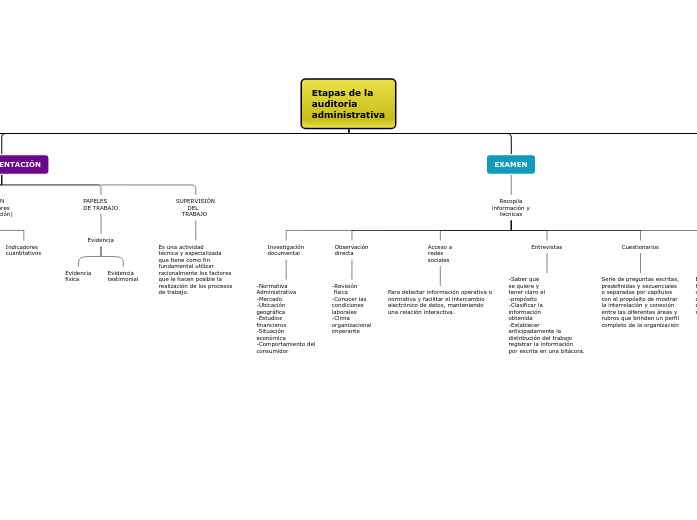

PAPELES

DE TRABAJO

Evidencia

Evidencia

física

Evidencia

testimonial

SUPERVISIÓN

DEL

TRABAJO

Es una actividad

técnica y especializada

que tiene como fin

fundamental utilizar

racionalmente los factores

que le hacen posible la

realización de los procesos

de trabajo.

EXAMEN

Recopila

información y

técnicas

Investigación

documental

-Normativa

Administrativa

-Mercado

-Ubicación

geográfica

-Estudios

financieros

-Situación

económica

-Comportamiento del

consumidor

Observación

directa

-Revisión

física

-Conocer las

condiciones

laborales

-Clima

organizacional

imperante

Acceso a

redes

sociales

Para detectar información operativa o

normativa y facilitar el intercambio

electrónico de datos, manteniendo

una relación interactiva.

Entrevistas

-Saber que

se quiere y

tener claro el

-propósito

-Clasificar la

información

obtenida

-Establecer

anticipadamente la

distribución del trabajo

registrar la información

por escrita en una bitácora.

Cuestionarios

Serie de preguntas escritas,

predefinidas y secuenciales

o separadas por capítulos

con el propósito de mostrar

la interrelación y conexión

entre las diferentes áreas y

rubros que brinden un perfil

completo de la organización

Cedulas

Están integrados por

formularios que incluyen

casillas, bloques o columnas

que facilitan la agrupación y

división de su contenido para

su revisión y análisis.

INFORME

ES NECESARIO PREPARAR UN

INFORME PARA CONSIGNAR

RESULTADOS DE AUDITORÍA.

Aspectos

oprativos

Revisar

informe en

términos

prácticos.

Orientar las

acciones que

se llevaron a

cabo, con

base a las

premisas

acordadas.

Abordar

aspecto

siguiendo un

orden.

lineamientos

generales

para su

operación.

Presentar

informe en

forma puntual

para

verdadero

efecto en el

desempeño

de la

organización.

Especial

atención a la

formulación

de criterios.

Con una

visión

estratégica.

Tipos de

informe

La variedad

de informes

depende del

destino y

propósito que

se les quiere

dar.

Además de

efecto que se

pretende con

presentación.

Informes más

representativos:

- Informe

general.

- Informe

ejecutivo

. - Informe de

aspectos

relevantes.

propuesta de

implementacion

Constituye

uno de los

aspectos

clave para

afectar en

forma afectiva

a la

organización.

Representa el

momento de

transformas

propuestas en

acciones

específicas

Para

cumplimiento

de la

auditoria.

Se realiza en

3 fases.

presentacion

de informe

El

responsable

de la auditoria

debe

convocar a

grupo auditor.

Para efectuar

revisión del

contenido.

Con el objeto

de fortalecer

o

reconsiderar

los criterios.

Para

desarrollar

trabajo en

conjunto.

Puede

presentarse

con el apoyo

de soporte

informático,

láminas o

material

audiovisual.

SEGUIMIENTO

lo que hace

posible:

verifica que

las acciones

estén en

practica en

términos y

fechas

establecidas

Facilitar al

titular de la

organización

la toma de

decisiones.

Constatar las

acciones que se

llevaron a cabo

para

implementar las

recomendaciones.

OBJETIVO

GENERAL

Establecer

lineamientos

generales,

acciones

específicas y

criterios para

la ejecución

de auditorias

el

seguimiento

para

garantizar

que las

observaciones

formuladas

por el auditor

se atiendan e

implementen

de manera

puntual.

LINEAMIENTOS

GENERALES

A fi n de que

el

seguimiento

cumpla con

los requisitos

consignados

en el informe

con una

cobertura

técnica de

primer nivel,

es preciso

que se

apegue a

elementos

lógicos y

consecuentes

con la

auditoria y

con la

realidad de la

organización

ACCIONES

ESPECÍFICAS

Las

recomendaciones

se han

implementado

conforme a

programa.

Para examinar el grado de avance en

la adopción de las recomendaciones

y establecer las bases para

implementar una auditoria de

seguimiento, el auditor debe verificar

cómo se comportan,

Tal

implementación

se ha realizado

fuera de

programa.