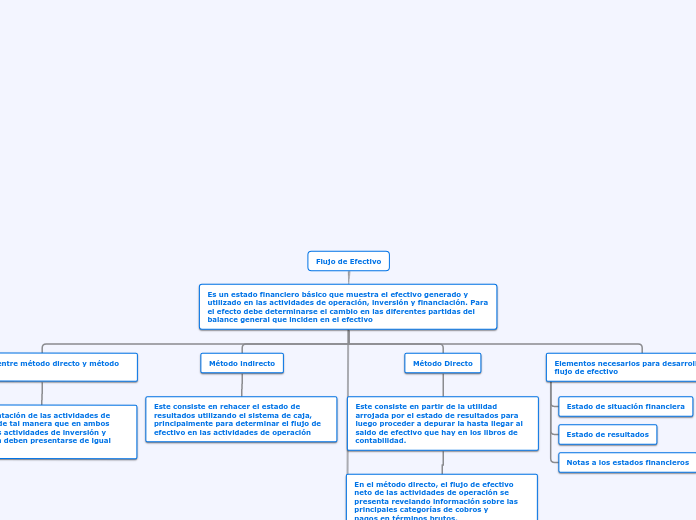

Diferencia entre método directo y método indirecto

Es la presentación de las actividades de operación, de tal manera que en ambos métodos las actividades de inversión y financiación deben presentarse de igual forma.

Método indirecto

Este consiste en rehacer el estado de resultados utilizando el sistema de caja, principalmente para determinar el flujo de efectivo en las actividades de operación

Método Directo

Este consiste en partir de la utilidad arrojada por el estado de resultados para luego proceder a depurar la hasta llegar al saldo de efectivo que hay en los libros de contabilidad.

En el método directo, el flujo de efectivo neto de las actividades de operación se

presenta revelando información sobre las principales categorías de cobros y

pagos en términos brutos.

Elementos necesarios para desarrollar el flujo de efectivo

Estado de situación financiera

Estado de resultados

Notas a los estados financieros

Actividades de inversión son las de adquisición y disposición de activos a largo

plazo, y otras inversiones no incluidas en equivalentes al efectivo.

ejemplos

Anticipos de efectivo y préstamos a terceros.

Cobros por ventas de propiedades, planta y equipo, activos intangibles y

otros activos a largo plazo.

Las actividades de operación son las actividades que constituyen la principal

fuente de ingresos de actividades ordinarias de la entidad.

ejemplos

Cobros procedentes de regalías, cuotas, comisiones y otros ingresos de

actividades ordinarias.

Pagos a los empleados y por cuenta de ellos.

Cobros procedentes de las ventas de bienes y prestación de servicios

Pagos o devoluciones del impuesto a las ganancias

Pagos a proveedores de bienes y servicios.

Información sobre flujos de efectivo procedentes de actividades

de operación

Una entidad presentará los flujos de efectivo procedentes de actividades de

operaciones utilizando

Actividades de financiación son las actividades que dan lugar a cambios en el

tamaño y composición de los capitales aportados y de los préstamos tomados de

una entidad.

ejemplos

Pagos a los propietarios por adquirir o rescatar las acciones de la entidad.

Cobros procedentes de la emisión de acciones u otros instrumentos de

capital