Generalidades del Presupuesto Empresarial en la Gerencia Estratégica

Ubicación del presupuesto en el tiempo

El presupuesto cuantitativo y monetario

Definiciones de presupuesto

Estimación programada sistemática de operación y resultados en un período

Coordinación y relación de actividades para lograr utilidades

Conjunto coordinado de provisiones para resultados básicos

Cambio hacia trabajo en equipo y compromiso

Método sistemático para planificación, coordinación y control

incluye

Objetivos y metas

Planes a largo y corto plazo

Informes y seguimientos

Expresión cuantitativa formal de objetivos empresariales

Organiza recursos, procesos y evalúa ejecución

Importancia del presupuesto

Las organizaciones enfrentan la incertidumbre

por lo cual

Deben planificar

para

Competir

Gestionar los riesgos

El presupuesto y la gerencia estratégica

En el capitalismo, la planificación

es crucial para

La eficiencia

Los servicios públicos

El presupuesto es esencial y maximiza ganancias

guiando

Responsabilidades de la gerencia

se busca

Rendimiento del capital

Interrelación de funciones

Políticas efectivas

Adaptación

Gerencia significa lograr objetivos con otros

requiere

Planos

Creatividad

Cumplimiento

Análisis

La prudencia, análisis y participación

son vitales para

Los gerentes en empresas modernas

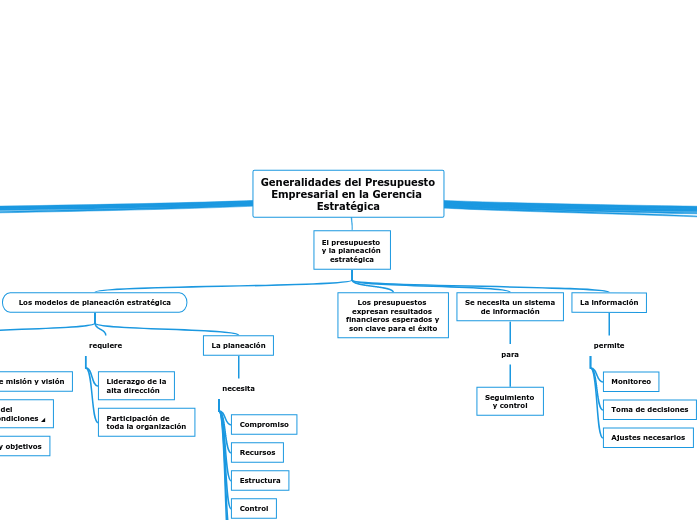

El presupuesto y la planeación estratégica

Los modelos de planeación estratégica

incluyen

Definición de misión y visión

Estrategias y objetivos

requiere

Liderazgo de la alta dirección

Participación de toda la organización

La planeación

necesita

Compromiso

Recursos

Estructura

Control

Coordinación

Retroalimentación

Los presupuestos expresan resultados financieros esperados y son clave para el éxito

Se necesita un sistema de información

para

Seguimiento y control

La información

permite

Monitoreo

Toma de decisiones

Ajustes necesarios

Ventajas de la planeación estratégica

Se piensa en todas las actividades que se pueden realizar en el futuro

Se integran políticas y decisiones que los directivos pueden adoptar ante determinadas situaciones

Se fijan estándares en cuanto a la actuación futura

Se concretan las actividades y se compromete al personal con las metas

El presupuesto y el proceso de dirección

Los presupuestos están intrínsecamente relacionados con las funciones administrativas

tales como

Planificación

Organización

Coordinación

Dirección

Control

El proceso administrativo es activo y cíclico

El presupuesto actúa en cada etapa

Ventajas del presupuesto

Asegurar recursos

Tomar decisiones beneficiosas

Establecer estándares

Ponderar actividades

Fomentar metas individuales

se evalúan

Riesgos

Oportunidades

Replantear políticas

Planear costos

Optimizar resultados

Usar recursos exitosos

Establecer costos promedio

Comparar con costos reales

se vigilan

Funciones

Actividades

Limitaciones del presupuesto

La precisión de los datos

depende de

Juicio

Experiencia

Herramienta gerencial

orientada a

La administración

Resultados a largo plazo

tras

Experiencia del personal

Convicción del personal

Clasificación de los presupuestos

según

Flexibilidad

Rígidos, estático, fijos o asignados

Flexibles o variables

El periodo que cubran

Corto plazo

Largo plazo

El campo de aplicabilidad en la empresa

De operaciones o económicos

Financieros (tesorería y capital)

El sector en el cual se utilicen

Público

Privado

Tercer sector

Etapas de la preparación del presupuesto

Preiniciación

Elaboración del presupuesto.

Ejecución

Control

Evaluación