Informes financieros

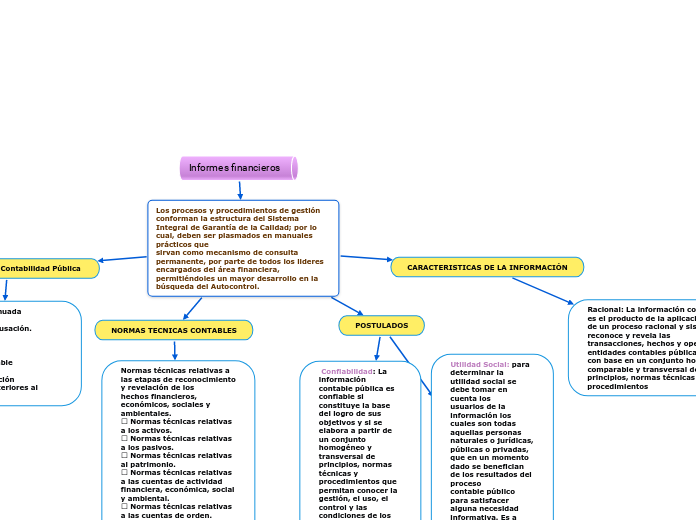

Los procesos y procedimientos de gestión conforman la estructura del Sistema Integral de Garantía de la Calidad; por lo cual, deben ser plasmados en manuales prácticos que

sirvan como mecanismo de consulta permanente, por parte de todos los lideres

encargados del área financiera, permitiéndoles un mayor desarrollo en la búsqueda del Autocontrol.

Los Principios de Contabilidad Pública

1.Gestión continuada 2.Registro 3.Devengo o Causación. 4.Asociación 5.Medición 6.Prudencia 7.Período Contable 8. Revelación 9.No compensación 10. Hechos posteriores al cierre

POSTULADOS

Confiabilidad: La información contable pública es confiable si constituye la base del logro de sus objetivos y si se elabora a partir de un conjunto homogéneo y transversal de

principios, normas técnicas y procedimientos que permitan conocer la gestión, el uso, el

control y las condiciones de los recursos y el patrimonio públicos.

Utilidad Social: para determinar la utilidad social se debe tomar en cuenta los

usuarios de la información los cuales son todas aquellas personas naturales o jurídicas,

públicas o privadas, que en un momento dado se benefician de los resultados del proceso

contable público para satisfacer alguna necesidad informativa. Es a partir de las

necesidades de los usuarios que se determina la utilidad de la información contable

pública, objetivo fundamental de la contabilidad.

CARACTERISTICAS DE LA INFORMACIÓN

Racional: La información contable pública es el producto de la aplicación

de un proceso racional y sistemático, que reconoce y revela las

transacciones, hechos y operaciones de las entidades contables públicas,

con base en un conjunto homogéneo, comparable y transversal de

principios, normas técnicas y procedimientos

NORMAS TECNICAS CONTABLES

Normas técnicas relativas a las etapas de reconocimiento y revelación de los

hechos financieros, económicos, sociales y ambientales.

Normas técnicas relativas a los activos.

Normas técnicas relativas a los pasivos.

Normas técnicas relativas al patrimonio.

Normas técnicas relativas a las cuentas de actividad financiera, económica, social

y ambiental.

Normas técnicas relativas a las cuentas de orden.

Normas técnicas relativas a las cuentas de presupuesto y tesorería.

Normas técnicas relativas a los soportes, comprobantes y libros de contabilidad.

Normas técnicas relativas a los estados, informes y reportes contables.

Normas técnicas relativas a los hechos posteriores al cierre.