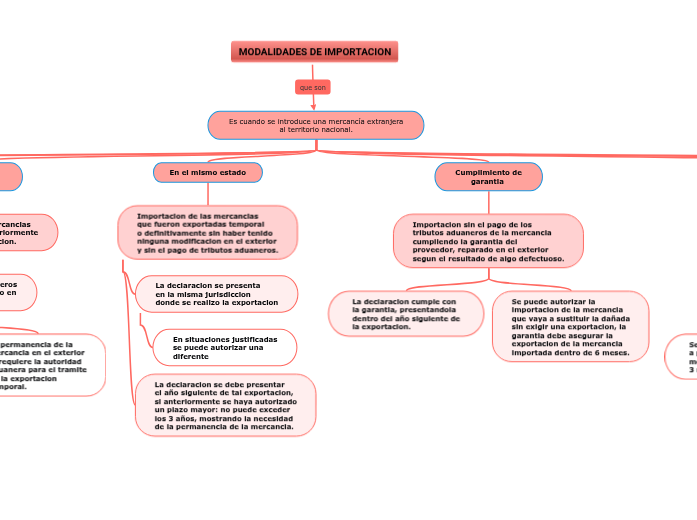

MODALIDADES DE IMPORTACION

Es cuando se introduce una mercancía extranjera al territorio nacional.

Ordinaria

Se refiere a las mercancias

que entran al territorio nacional

para quedarse definitivamente

y tener una disposicion libre en

este territorio.

Estudiar la mercancia y

lo factible que es la economia

de esta importacion

Pago de la importacion,

el envio de la mercancia

segun lo acordado,

elaboracion del manifiesto

de carga

Tener el tramite del registro

sanitario, de licencia de

importacion y la autorizacion

de alguna entidad valida

El importador o usuario

aduanero debe hacer los

tramites para la correcta

nacionalizacion de la mercancia

Con franquicia

Segun el convenio goza un

privilegio total o parcial de

tributos aduaneros y la

mercancia queda a

disposicion restringida.

esta debe conservar

unos documentos

previstos que son

Terminacion de la modalidad

Cuando se pretende dejar la

mercancia en la libre disposicion

del exportador

Cambio de titular

o deestinacion

El agente aduanero autorizara

la venta de la mercancia con

franquicia

Perfeccionamiento

pasivo

Es la importacion de las mercancias

que fueron exportadas anteriormente

para algun proceso u operacion.

Habran tributos aduaneros

sobre el valor agregado en

el exterior.

La declaracion es la que

se realizo al momento de

la exportacion y esta se

presenta en la jurisdiccion

aduanera.

La permanencia de la

mercancia en el exterior

lo requiere la autoridad

aduanera para el tramite

de la exportacion

temporal.

En el mismo estado

Importacion de las mercancias

que fueron exportadas temporal

o definitivamente sin haber tenido

ninguna modificacion en el exterior

y sin el pago de tributos aduaneros.

La declaracion se presenta

en la misma jurisdiccion

donde se realizo la exportacion

En situaciones justificadas

se puede autorizar una

diferente

La declaracion se debe presentar

el año siguiente de tal exportacion,

si anteriormente se haya autorizado

un plazo mayor: no puede exceder

los 3 años, mostrando la necesidad

de la permanencia de la mercancia.

Cumplimiento de

garantia

Importacion sin el pago de los

tributos aduaneros de la mercancia

cumpliendo la garantia del

proveedor, reparado en el exterior

segun el resultado de algo defectuoso.

La declaracion cumple con

la garantia, presentandola

dentro del año siguiente de

la exportacion.

Se puede autorizar la

importacion de la mercancia

que vaya a sustituir la dañada

sin exigir una exportacion, la

garantia debe asegurar la

exportacion de la mercancia

importada dentro de 6 meses.

Temporal para la

exportacion en el

mismo estado

Importacion con suspencion de

tributos aduaneros de debidas

mercancias destinadas a la

exportacion en un plazo

Corto plazo

Sera maximo de 6 meses,

a partir del levante de la

mercancia despues de

3 meses mas.

Largo plazo

Sera maximo de 5 años,

a partir del levante de la

mercancia

Temporal para

profesionamiento

activo

Importacion temporal, que despues

seran exportadas cuando ya hayan

sido sometidas a su debida operacion.

De bienes de capital

De sistemas especiales de

importacion y exportacion

Para procesamiento industrial

Para transformacion

o ensamble

Se importan mercancias que van a ser

sometidas a procesos de transformacion

o ensamble, quedando con una

disposicion restringida.

La declaracion debe ser

dentro de los 15 dias

siguientes de la llegada

de la mercancia en la

jurisdiccion aduanera

donde este su deposito.

Cuando se obtiene el

resultado esperado se

tienen 2 meses siguientes

para cancelar los tributos

aduaneros o modificar ya

sea a importacion con

franquicia o solo exportar.