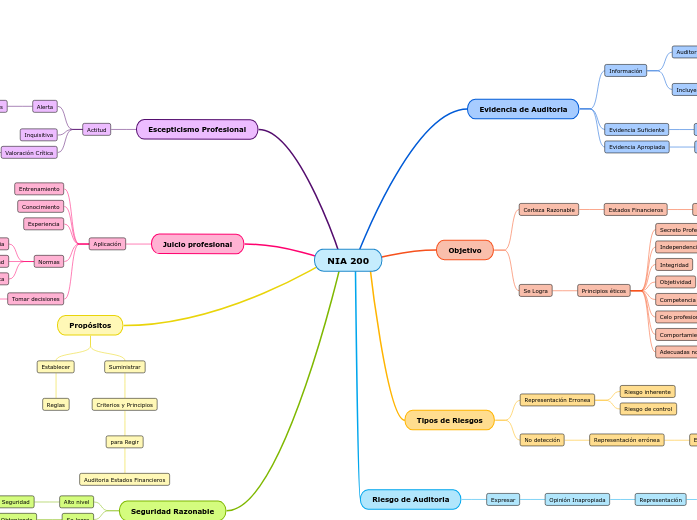

NIA 200

Evidencia de Auditoria

Información

Auditor

Llegar

Conclusiones

Incluye

Registros contables

Estados Financieros

Otros

Evidencia Suficiente

Cantidad de Información

Evidencia Apropiada

Calidad de Información

Objetivo

Certeza Razonable

Estados Financieros

Libres Errores Materiales

Se Logra

Principios éticos

Secreto Profesional

Independencia

Integridad

Objetividad

Competencia

Celo profesional

Comportamiento profesional

Adecuadas normas técnicas

Tipos de Riesgos

Representación Erronea

Riesgo inherente

Riesgo de control

No detección

Representación errónea

Existente

Individual

Agregada

Riesgo de Auditoria

Expresar

Opinión Inapropiada

Representación

Estados Financieros

Errados

Escepticismo Profesional

Actitud

Alerta

Representaciones Erróneas

Errores

Fraude

Inquisitiva

Valoración Crítica

Evidencia de Auditoria

Juicio profesional

Aplicación

Entrenamiento

Conocimiento

Experiencia

Normas

Auditoria

Contabilidad

Ética

Tomar decisiones

Apropiadas

Propósitos

Establecer

Reglas

Suministrar

Criterios y Principios

para Regir

Auditoria Estados Financieros

Seguridad Razonable

Alto nivel

Seguridad

Estados Financieros

Se logra

Obteniendo

Suficiente evidencia

Clara y Precisa

Brindar conclusiones

Estados Financieros