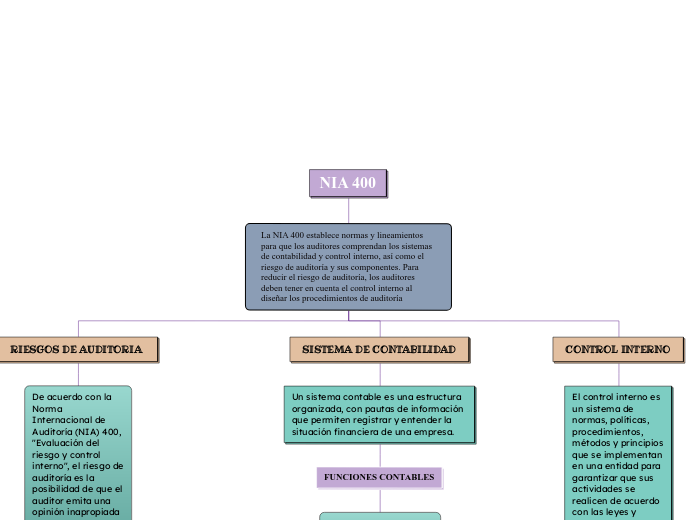

NIA 400

La NIA 400 establece normas y lineamientos para que los auditores comprendan los sistemas de contabilidad y control interno, así como el riesgo de auditoría y sus componentes. Para reducir el riesgo de auditoría, los auditores deben tener en cuenta el control interno al diseñar los procedimientos de auditoría

RIESGOS DE AUDITORIA

De acuerdo con la Norma Internacional de Auditoría (NIA) 400, "Evaluación del riesgo y control interno", el riesgo de auditoría es la posibilidad de que el auditor emita una opinión inapropiada sobre los estados financieros de una empresa:

RIESGO INHERENTE

son los riesgos que se encuentran presentes en la entidad antes de considerar las actividades de control establecidas por la gerencia para mitigarlos.

RIESGO DE CONTROL

el riesgo de control hace referencia a la probabilidad que existe de que esos controles no permitan detectar y corregir los errores a tiempo.

RIESGO DE DETECCION

El riesgo de detección está relacionado con la posibilidad de que los procedimientos de auditoría no detecten los errores.

SISTEMA DE CONTABILIDAD

Un sistema contable es una estructura organizada, con pautas de información que permiten registrar y entender la situación financiera de una empresa.

FUNCIONES CONTABLES

Control de activos fijos, Control de cuentas por pagar y por cobrar, Pago de nómina, Conciliación bancaria.

CONTROL INTERNO

El control interno es un sistema de normas, políticas, procedimientos, métodos y principios que se implementan en una entidad para garantizar que sus actividades se realicen de acuerdo con las leyes y políticas vigentes.

TIPOS DE CONTROL

Control interno financiero

comprende el plan de la organización y las políticas y procedimientos concernientes a la custodia de los recursos, así como la verificación de la exactitud y confiabilidad de los registros e informes financieros.

Control interno administrativo

Comprende los planes, políticas y procedimientos concernientes a los procesos de decisión que llevan a la autorización de las transacciones y operaciones por parte de la gerencia.