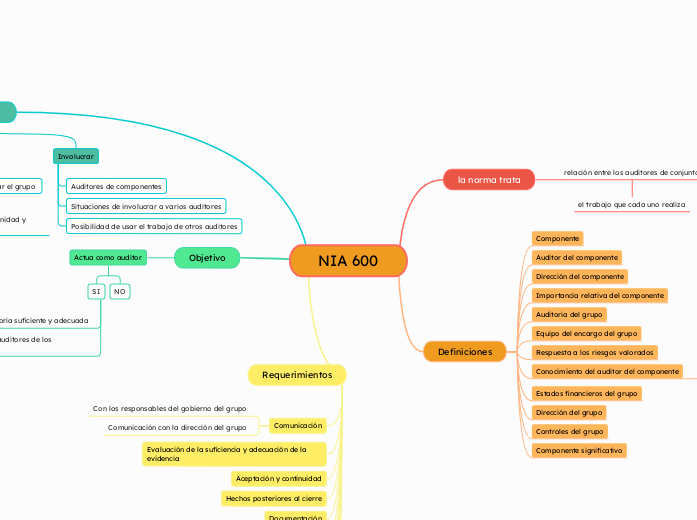

NIA 600

la norma trata

relación entre los auditores de conjunto

el trabajo que cada uno realiza

Definiciones

Componente

Auditor del componente

Dirección del componente

Importancia relativa del componente

Auditoria del grupo

Equipo del encargo del grupo

Respuesta a los riesgos valorados

Conocimiento del auditor del componente

Estados financieros del grupo

Dirección del grupo

Controles del grupo

Componente significativo

aplicación de las auditorias de grupos

Proposito

Obtener evidencia adecuada y suficiente de auditoría con respecto a la información financiera de los componentes

detallar

Temas a discutir que debe considerar el grupo

Para determinar la naturaleza, oportunidad y alcance de la participación

Involucrar

Auditores de componentes

Situaciones de involucrar a varios auditores

Posibilidad de usar el trabajo de otros auditores

Objetivo

Actua como auditor

SI

Obtención de auditoría suficiente y adecuada

Comunicación clara con auditores de los componentes

NO

Requerimientos

Comunicación

Con los responsables del gobierno del grupo

Comunicación con la dirección del grupo

Evaluación de la suficiencia y adecuación de la evidencia

Aceptación y continuidad

Hechos posteriores al cierre

Documentación

Responsabilidad

Estrategia global

Conocimiento de grupo

Conocimiento del auditor

Competencia Profesional

Independiencia Profesional

Importancia relativa

Respuesta a los riesgos Valorados

Implementación de respuestas adecuadas

Componentes significativos

Componentes no significativos

Proceso de consolidación

NIA 610

Introducción

Alcance

Responsabilidad del auditor externo

Evaluar la ayuda de audores internos

Relación NIA 315 y 610

En el conocimiento de auditoria interna

Utilizar el trabajo de auditoria interna

Responsabilidad

En la opinión de auditoria

El auditor externo es el único Responsable

Objetivos

Utilizar el trabajo de auditoria interna

si

Necesaria

Pertinente

Pasos para determinar utilizar auditoria interna

Uso

fines de la auditoría de estados financieros.

evaluar el riesgo o amenaza que afecten la objetividad y el grado de competencia profesional de los auditores internos

no hay riesgo

Se procede a involucrar auditoria interna

si hay riesgo

no se podrán vincular estos miembros de equipo de auditoría interno

revisar que las normas locales no prohibe el uso de auditoria interna

Ayuda Directa

Por medio de su natureleza y extensión del trabajo

Evaluación de la misma área de auditoría interna

Calificar el riesgo de desviaciones o errores materiales no corregidos.

La evaluación de la evidencia de auditoría que se obtendrá.

El grado de juicio profesional aplicado la planificación y desarrollo de los procedimientos de auditoría importantes

Utilización de ayuda directa

Asegurarse de aplicar la confirmación de independencia a los partícipes auditores internos.

Asegurarse de obtener la carta de confidencialidad de los auditores internos que estarán involucrados

realizar acuerdo escrito, con conocimiento de la alta gerencia o del comité de auditoría de la Entidad.

Diferencias Auditoria

Interna

Dependiente

Control interno

Responde a directiva

IIA

Externa

Independiente

Dictamen y opinon

Responde a Terceros

NIA

Criterios de Comprensión y evaluación de auditoria interna

Estatus Organizacional

Competencia Tecnica

Alcance de la función

Cuidado profesional

Documentación

El uso del trabajo de auditoria especifico

Documentar que la evidencia de auditoria fue suficiente y adecuada

Indicar si los asuntos inusuales detectados fueron resueltos de manera adecuada