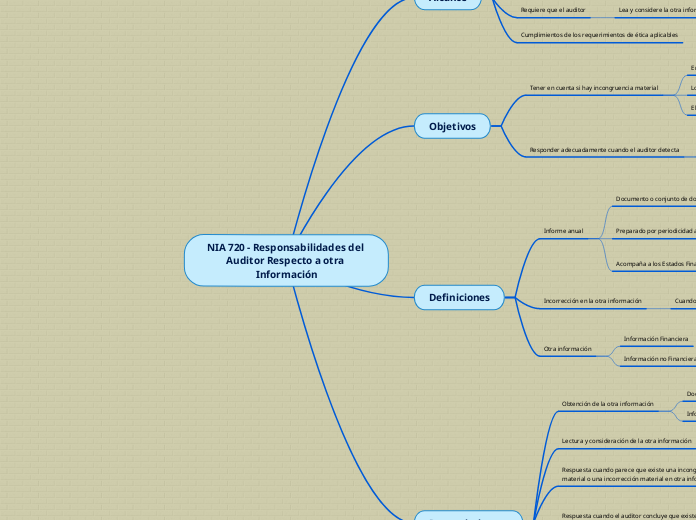

NIA 720 - Responsabilidades del Auditor Respecto a otra Información

Alcance

Responsabilidad del auditor

Con otra información

Financiera

No Financiera

Contexto de una auditoria de EEFF

Realizada por un auditor independiente

Requiere que el auditor

Lea y considere la otra información

Cumplimientos de los requerimientos de ética aplicables

Objetivos

Tener en cuenta si hay incongruencia material

Entre la otra información

Los Estados Financieros

El conocimiento obtenido por el auditor en la auditoria

Responder adecuadamente cuando el auditor detecta

Existan incongruencias materiales

O cuando llegue a su conocimiento que la otra información tiene incorrección material

Definiciones

Informe anual

Documento o conjunto de documentos

Preparado por periodicidad anual

Por la dirección

Por los responsables del gobierno de la entidad

Acompaña a los Estados Financieros

Incorrección en la otra información

Cuando la otra información

Incorrectamente expresada

Induce a error

Otra información

Información Financiera

Información no Financiera

Requerimientos

Obtención de la otra información

Documento o documentos

Informe anual

Lectura y consideración de la otra información

Determinar si hay incongruencia material

Respuesta cuando parece que existe una incongruencia material o una incorrección material en otra información

El auditor discutirá la cuestión con la dirección

Aplicará otros procedimientos

Respuesta cuando el auditor concluye que existe una incorrección material en la otra información

Solicitará a la dirección que corrija la información

Repuesta cuando existe una incorrección material en los EEFF o cuando el auditor debe actualizar su conocimiento de la entidad y de su entorno

Informe

Sección titulada "Otra Información"

Documentación

La versión final de la otra información sobre la que el auditor realizó trabajo

Distinta de los EEFF y del Informe de auditoría