NIIF PARA PYMES Sec. 01-08

Glosario

Activo contingente:

Concepto de Activo Contingente en el ámbito de la contabilidad, elderecho financiero y otros afines: Partida de activo cuya existencia, valor y derecho depropiedad dependen de que ocurra o no un suceso determinado

Actividades de operación:

Las actividades de operación son las actividades queconstituyen la principal fuente de ingresos de actividades ordinarias de la entidad.

Bancos de inversión:

Un Banco de Inversión se especializa en actividades de inversión,a través de la emisión de títulos,

Comparabilidad:

Los usuarios deben ser capaces de comparar los estados financieros deuna entidad a lo largo del tiempo, para identificar las tendencias de su situación financieray su rendimiento financiero.

Presentación Razonable

Es la representación fiel de la situación financiera, el rendimiento financiero y los flujosde efectivo de una entidad en los estados financieros

Criterios de Reconocimiento

Son los juicios que se utilizan en la elaboración de los estados financieros parareconocer a una partida que cumple con los requisitos de la definición de activo,pasivo, ingreso o gasto

Hipótesis de negocio en marcha

Son juicios que realiza la dirección de la entidad para establecer la capacidad que tienela empresa para seguir en funcionamiento a largo plazo

Cumplimiento con la NIIF para las PYMES

Manifestación expresa de la dirección en las notas a los estados financieros sobre elcumplimento de todos los requisitos que establece la Norma Internacional deInformación Financiera para Pequeñas y Medianas Entidades.

1

PEQUEÑAS Y MEDIANAS ENTIDADES

Alcance: se utilice por las pequeñas y medianas

entidades (PYMES). Esta sección describe las características de las PYMES.

Las pequeñas y medianas entidades son entidades que:

no tienen obligación pública de rendir cuentas

publican estados financieros con propósito de información general para usuarios externos

Una entidad tiene obligación pública de rendir cuentas si:

sus instrumentos de deuda o de patrimonio se negocian en un mercado público o están en proceso de emitir estos instrumentos para negociarse en un mercado público

Es posible que algunas entidades mantengan activos en calidad de fiduciaria para un amplio grupo de terceros porque mantienen y gestionan recursos financieros que les han confiado clientes o miembros que no están implicados en la gestión de la entidad.

Si una entidad que tiene obligación pública de rendir cuentas utiliza esta NIIF, sus estados financieros no se describirán como en conformidad con la NIIF para las PYMES

No se prohíbe a una subsidiaria cuya controladora utilice las NIIF completas

2

CONCEPTOS Y PRINCIPIOS GENERALES

Alcance: el objetivo de los estados financieros de las pequeñas y medianas entidades (PYMES) y las cualidades que hacen que la información de los estados financieros de las PYMES sea útil

Objetivo de los estados financieros de las pequeñas y medianas entidades

El objetivo de los estados financieros de una pequeña o mediana entidad es proporcionar información sobre la situación financiera, el rendimiento y los flujos de efectivo

Los estados financieros también muestran los resultados de la administración llevada a cabo por la gerencia: dan cuenta de la responsabilidad en la gestión de los recursos confiados a la misma.

Características cualitativas de la información en los estados financieros

Comprensibilidad

La información proporcionada en los estados financieros debe presentarse de modo que sea comprensible para los usuarios que tienen un conocimiento razonable de las actividades económicas y empresariales y de la contabilidad

Relevancia

La información tiene la cualidad de relevancia cuando puede ejercer influencia sobre las decisiones económicas de quienes la utilizan, ayudándoles a evaluar sucesos pasados

Materialidad o importancia relativa

La información es material y por ello es relevante, si su omisión o su presentación errónea pueden influir en las decisiones económicas que los usuarios tomen a partir de los estados financieros. La materialidad (importancia relativa) depende de la cuantía de la partida o del error juzgados en las circunstancias particulares de la omisión o de la presentación errónea.

Fiabilidad

La información proporcionada en los estados financieros debe ser fiable. La información es fiable cuando está libre de error significativo y sesgo, y representa fielmente lo que pretende representar o puede esperarse razonablemente que represente

La esencia sobre la forma

Las transacciones y demás sucesos y condiciones deben contabilizarse y presentarse de acuerdo con su esencia y no solamente en consideración a su forma legal. Esto mejora la fiabilidad de los estados financieros.

Prudencia

Prudencia es la inclusión de un cierto grado de precaución al realizar los juicios necesarios para efectuar las estimaciones requeridas bajo condiciones de incertidumbre, de forma que los activos o los ingresos no se expresen en exceso y que los pasivos o los gastos no se expresen en defecto.

Integridad

Para ser fiable, la información en los estados financieros debe ser completa dentro de los límites de la importancia relativa y el costo.

Comparabilidad

Los usuarios deben ser capaces de comparar los estados financieros de una entidad a lo largo del tiempo, para identificar las tendencias de su situación financiera y su rendimiento financiero.

Oportunidad

La oportunidad implica proporcionar información dentro del periodo de tiempo para la decisión. Si hay un retraso indebido en la presentación de la información, ésta puede perder su relevancia.

Equilibrio entre costo y beneficio

Además, los costos no son soportados necesariamente por quienes disfrutan de los beneficios y con frecuencia disfrutan de los beneficios de la información una amplia gama de usuarios externos.

Situación financiera

Activo

es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos.

Los beneficios económicos futuros de un activo son su potencial para contribuir directa o indirectamente, a los flujos de efectivo y de equivalentes al efectivo

Pasivo

es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, espera desprenderse de recursos que incorporan beneficios económicos.

La obligación puede ser una obligación legal o una obligación implícita

Implicita

debido a un patrón establecido de comportamiento en el pasado, a políticas de la entidad que son de dominio público o a una declaración actual suficientemente específica

como consecuencia de lo anterior, la entidad haya creado una expectativa válida, ante aquellos terceros con los que debe cumplir sus compromisos o responsabilidades

Patrimonio

es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos.

es el residuo de los activos reconocidos menos los pasivos reconocidos. Se puede subclasificar en el estado de situación financiera.

Rendimiento

Rendimiento es la relación entre los ingresos y los gastos de una entidad durante un periodo sobre el que se informa.

Ingresos

son los incrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma de entradas o incrementos de valor de los activos

Los ingresos de actividades ordinarias surgen en el curso de las actividades ordinarias de una entidad

son otras partidas que satisfacen la definición de ingresos pero que no son ingresos de actividades ordinarias.

Gastos

son los decrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma de salidas o disminuciones del valor de los activos, o bien por la generación o aumento

Los gastos que surgen de la actividad ordinaria incluyen, por ejemplo, el costo de las ventas, los salarios y la depreciación

Las pérdidas son otras partidas que cumplen la definición de gastos y que pueden surgir en el curso de las actividades ordinarias de la entidad.

Medición

es el proceso de determinación de los importes monetarios en los que una entidad mide los activos, pasivos, ingresos y gastos en sus estados financieros. La medición involucra la selección de una base de medición.

Para los activos, el costo histórico es el importe de efectivo o equivalentes al efectivo pagado, o el valor razonable de la contraprestación entregada para adquirir el activo en el momento de su adquisición.

Valor razonable es el importe por el cual puede ser intercambiado un activo, o cancelado un pasivo, entre un comprador y un vendedor interesado y debidamente informado

Principios generales de reconocimiento y medición

Los requerimientos para el reconocimiento y medición de activos, pasivos, ingresos y gastos en esta NIIF están basados en los principios generales que se derivan del Marco Conceptual para la Preparación y Presentación de los Estados Financieros del IASB y las NIIF completas

Base contable de acumulación (o devengo)

Una entidad elaborará sus estados financieros, excepto en lo relacionado con la información sobre flujos de efectivo, utilizando la base contable de acumulación (o devengo).

Reconocimiento en los estados financieros

Activos

Una entidad reconocerá un activo en el estado de situación financiera cuando sea probable que del mismo se obtengan beneficios económicos futuros para la entidad y, además, el activo tenga un costo o valor que pueda ser medido con fiabilidad.

Una entidad no reconocerá un activo contingente como un activo

Pasivos

Una entidad reconocerá un pasivo en el estado de situación financiera cuando

la entidad tiene una obligación al final del periodo sobre el que se informa como resultado de un suceso pasado

es probable que se requerirá a la entidad en la liquidación, la transferencia de recursos que incorporen beneficios económicos

el importe de la liquidación puede medirse de forma fiable.

Un pasivo contingente es una obligación posible pero incierta o una obligación presente que no está reconocida porque no cumple una o las dos condiciones

Ingresos

Una entidad reconocerá un ingreso en el estado del resultado integral (o en el estado de resultados, si se presenta) cuando haya surgido un incremento en los beneficios económicos futuros, relacionado con un incremento en un activo o un decremento en un pasivo, que pueda medirse con fiabilidad.

Gastos

Una entidad reconocerá gastos en el estado del resultado integral (o en el estado de resultados, si se presenta) cuando haya surgido un decremento en los beneficios económicos futuros, relacionado con un decremento en un activo o un incremento en un pasivo que pueda medirse con fiabilidad.

Resultado integral total y resultado

El resultado es la diferencia aritmética entre ingresos y gastos distintos de las partidas de ingresos y gastos que esta NIIF clasifica como partidas de otro resultado integral. No es un elemento separado de los estados financieros, y no necesita un principio de reconocimiento separado.

Medición en el reconocimiento inicial

En el reconocimiento inicial, una entidad medirá los activos y pasivos al costo histórico, a menos que esta NIIF requiera la medición inicial sobre otra base, tal como el valor razonable.

Medición posterior

Activos financieros y pasivos financieros

Una entidad medirá los activos financieros básicos y los pasivos financieros básicos, según se definen en la Sección 11 Instrumentos Financieros Básicos, al costo amortizado menos el deterioro del valor excepto para las inversiones en acciones preferentes no convertibles y sin opción de venta y para las acciones ordinarias sin opción de venta que cotizan en bolsa

Activos no financieros

La mayoría de los activos no financieros que una entidad reconoció inicialmente al costo histórico se medirán posteriormente sobre otras bases de medición.

Una entidad medirá las propiedades, planta y equipo al importe menor entre el costo depreciado y el importe recuperable

Una entidad medirá los inventarios al importe que sea menor entre el costo y el precio de venta menos los costos de terminación y venta

Una entidad reconocerá una pérdida por deterioro del valor relativa a activos no financieros que están en uso o mantenidos para la venta.

Esta NIIF permite o requiere una medición al valor razonable para los siguientes tipos de activos no financieros:

Inversiones en asociadas y negocios conjuntos que una entidad mide al valor razonable

Propiedades de inversión que una entidad mide al valor razonable

Activos agrícolas (activos biológicos y productos agrícolas en el punto de su cosecha o recolección) que una entidad mide al valor razonable menos los costos estimados de venta

Pasivos distintos de los pasivos financieros

La mayoría de los pasivos distintos de los pasivos financieros se medirán por la mejor estimación del importe que se requeriría para liquidar la obligación en la fecha sobre la que se informa.

Compensación

Una entidad no compensará activos y pasivos o ingresos y gastos a menos que se requiera o permita por esta NIIF.

La medición por el neto en el caso de los activos sujetos a correcciones valorativas—por ejemplo correcciones de valor por obsolescencia

Si las actividades de operación normales de una entidad no incluyen la compra y venta de activos no corrientes—incluyendo inversiones y activos de operación

3

PRESENTACIÓN DE ESTADOS FINANCIEROS

Alcance explica la presentación razonable de los estados financieros, los requerimientos para el cumplimiento de la NIIF para las PYMES y qué es un conjunto completo de estados financieros.

Presentación razonable

la situación financiera, el rendimiento financiero y los flujos de efectivo de una entidad. La presentación razonable requiere la representación fiel de los efectos de las transacciones, otros sucesos y condiciones

La información adicional a revelar a la que se ha hecho referencia en (a) es necesaria cuando el cumplimiento con requerimientos específicos de esta NIIF

Cumplimiento con la NIIF para las PYMES

efectuará en las notas una declaración, explícita y sin reservas de dicho cumplimiento. Los estados financieros no deberán señalar que cumplen la NIIF para las PYMES a menos que cumplan con todos los requerimientos de esta NIIF

En las circunstancias extremadamente excepcionales de que la gerencia concluya que el cumplimiento de esta NIIF, podría inducir a tal error que entrara en conflicto con el objetivo de los estados financieros

Cuando una entidad no aplique un requerimiento de esta NIIF de acuerdo con el párrafo 3.4, revelará

Que la gerencia ha llegado a la conclusión de que los estados financieros presentan razonablemente la situación financiera, rendimiento financiero y flujos de efectivo

Que se ha cumplido con la NIIF para las PYMES, excepto que ha dejado de aplicar un requerimiento concreto para lograr una presentación razonable

La naturaleza de la falta de aplicación, incluyendo el tratamiento que la NIIF para las PYMES requeriría, la razón por la que ese tratamiento sería en las circunstancias tan engañoso

Cuando una entidad haya dejado de aplicar, en algún periodo anterior, un requerimiento de esta NIIF

En las circunstancias extremadamente excepcionales en que la gerencia concluya que cumplir con un requerimiento de esta NIIF sería tan engañoso como para entrar en conflicto con el objetivo de los estados financieros de las PYMES

en la mayor medida posible, los aspectos de cumplimiento que perciba como causantes del engaño, revelando lo siguiente

La naturaleza del requerimiento en esta NIIF, y la razón por la cual la gerencia ha llegado a la conclusión de que su cumplimiento sería tan engañoso

Para cada periodo presentado, los ajustes a cada partida de los estados financieros que la gerencia ha concluido que serían necesarios para lograr una presentación razonable.

Hipótesis de negocio en marcha

Una entidad es un negocio en marcha salvo que la gerencia tenga la intención de liquidarla o de hacer cesar sus operaciones, o cuando no exista otra alternativa más realista que proceder de una de estas formas

Al evaluar si la hipótesis de negocio en marcha resulta apropiada, la gerencia tendrá en cuenta toda la información disponible sobre el futuro, que deberá cubrir al menos los doce meses siguientes a partir de la fecha sobre la que se informa, sin limitarse a dicho periodo

Frecuencia de la información

Cuando se cambie el final del periodo contable sobre el que se informa de una entidad

y los estados financieros anuales se presenten para un periodo superior o inferior

al año, la entidad revelará:

Ese hecho.

La razón para utilizar un periodo inferior o superior.

El hecho de que los importes comparativos presentados en los estados financieros (incluyendo las notas relacionadas) no son totalmente comparables.

Uniformidad en la presentación

Una entidad mantendrá la presentación y clasificación de las partidas en los estados financieros de un periodo a otro, a menos que:

tras un cambio importante en la naturaleza de las actividades de la entidad o una revisión de sus estados financieros, se ponga de manifiesto que sería más apropiada otra presentación o clasificación

esta NIIF requiera un cambio en la presentación.

Cuando los importes comparativos se reclasifiquen, una entidad revelará:

La naturaleza de la reclasificación.

El importe de cada partida o grupo de partidas que se han reclasificado.

El motivo de la reclasificación.

Cuando la reclasificación de los importes comparativos sea impracticable, una entidad revelará por qué no ha sido practicable la reclasificación.

Información comparativa

A menos que esta NIIF permita o requiera otra cosa, una entidad revelará información comparativa respecto del periodo comparable anterior para todos los importes presentados en los estados financieros del periodo corriente

Materialidad (importancia relativa) y agrupación de datos

Una entidad presentará por separado cada clase significativa de partidas similares. Una entidad presentará por separado las partidas de naturaleza o función distinta, a menos que no tengan importancia relativa.

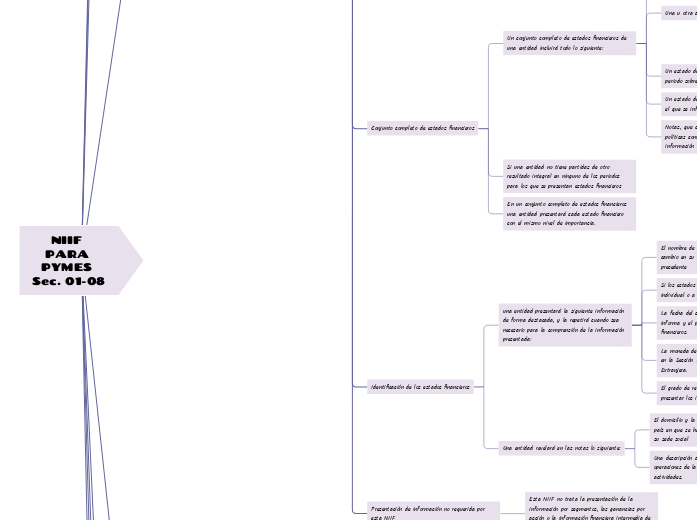

Conjunto completo de estados financieros

Un conjunto completo de estados financieros de una entidad incluirá todo lo siguiente:

Un estado de situación financiera a la fecha sobre la que se informa.

Una u otra de las siguientes informaciones:

Un solo estado del resultado integral para el periodo sobre el que se informa que muestre todas las partidas de ingresos y gastos reconocidas durante el periodo

Un estado de resultados separado y un estado del resultado integral separado. Si una entidad elige presentar un estado de resultados y un estado del resultado integral,

Un estado de cambios en el patrimonio del periodo sobre el que se informa.

Un estado de flujos de efectivo del periodo sobre el que se informa

Notas, que comprenden un resumen de las políticas contables significativas y otra información explicativa.

Si una entidad no tiene partidas de otro resultado integral en ninguno de los periodos para los que se presentan estados financieros

En un conjunto completo de estados financieros una entidad presentará cada estado financiero con el mismo nivel de importancia.

Identificación de los estados financieros

una entidad presentará la siguiente información de forma destacada, y la repetirá cuando sea necesario para la comprensión de la información presentada:

El nombre de la entidad que informa y cualquier cambio en su nombre desde el final del periodo precedente

Si los estados financieros pertenecen a la entidad individual o a un grupo de entidades.

La fecha del cierre del periodo sobre el que se informa y el periodo cubierto por los estados financieros.

La moneda de presentación, tal como se define en la Sección 30, Conversión de Moneda Extranjera.

El grado de redondeo, si lo hay, practicado al presentar los importes en los estados financieros

Una entidad revelará en las notas lo siguiente:

El domicilio y la forma legal de la entidad, el país en que se ha constituido y la dirección de su sede social

Una descripción de la naturaleza de las operaciones de la entidad y de sus principales actividades.

Presentación de información no requerida por esta NIIF

Esta NIIF no trata la presentación de la información por segmentos, las ganancias por acción o la información financiera intermedia de una pequeña o mediana entidad

4

ESTADO DE SITUACIÓN FINANCIERA

Alcance: establece la información a presentar en un estado de situación financiera y cómo presentarla.

Información a presentar en el estado de situación financiera

Como mínimo, el estado de situación financiera incluirá partidas que presenten los siguientes importes:

Efectivo y equivalentes al efectivo

Deudores comerciales y otras cuentas por cobrar.

Activos financiero

Inventarios.

Propiedades, planta y equipo.

Propiedades de inversión registradas al valor razonable con cambios en resultados

Activos intangibles.

Activos biológicos registrados al costo menos la depreciación acumulada y el deterioro del valor

Activos biológicos registrados al valor razonable con cambios en resultados.

Inversiones en asociadas

Inversiones en entidades controladas de forma conjunta.

Acreedores comerciales y otras cuentas por pagar.

Pasivos financieros

Pasivos y activos por impuestos corrientes.

Pasivos por impuestos diferidos y activos por impuestos diferidos

Provisiones

Participaciones no controladoras

Patrimonio atribuible a los propietarios de la controladora

Activos corrientes

Una entidad clasificará un activo como corriente cuando:

espera realizarlo o tiene la intención de venderlo o consumirlo en su ciclo normal de operación

mantiene el activo principalmente con fines de negociación;

espera realizar el activo dentro de los doce meses siguientes desde la fecha sobre la que se informa;

se trate de efectivo o un equivalente al efectivo, salvo que su utilización esté restringida y no pueda ser intercambiado

Pasivos corrientes

Una entidad clasificará un pasivo como corriente cuando:

espera liquidarlo en el transcurso del ciclo normal de operación de la entidad

mantiene el pasivo principalmente con el propósito de negociar;

el pasivo debe liquidarse dentro de los doce meses siguientes a la fecha sobre la que se informa

la entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha sobre la que se informa

Ordenación y formato de las partidas del estado de situación financiera

Esta NIIF no prescribe ni el orden ni el formato en que tienen que presentarse las partidas, simplemente proporciona una lista de partidas que son suficientemente diferentes en su naturaleza o función como para justificar su presentación por separado en el estado de situación financiera. Además:

se incluirán otras partidas cuando el tamaño, naturaleza o función de una partida o grupo de partidas similares sea tal que la presentación por separado sea relevante para comprender la situación financiera de la entidad

las denominaciones utilizadas y la ordenación de las partidas o agrupaciones de partidas similares podrán modificarse de acuerdo con la naturaleza de la entidad y de sus transacciones

La decisión de presentar partidas adicionales por separado se basará en una evaluación de todo lo siguiente:

Los importes, la naturaleza y liquidez de los activos.

La función de los activos dentro de la entidad

Los importes, la naturaleza y el plazo de los pasivos.

Información a presentar en el estado de situación financiera o en las notas

Una entidad revelará, ya sea en el estado de situación financiera o en las notas, las siguientes subclasificaciones de las partidas presentadas:

Propiedades, planta y equipo en clasificaciones adecuadas para la entidad

Deudores comerciales y otras cuentas por cobrar

Inventarios, que muestren por separado importes de inventarios:

Que se mantienen para la venta en el curso normal

En proceso de producción para esta venta.

En forma de materiales o suministros, para ser consumidos

Acreedores comerciales y otras cuentas por pagar

Provisiones por beneficios a los empleados y otras provisiones.

Clases de patrimonio, tales como capital desembolsado, primas de emisión, ganancias acumuladas y partidas de ingreso y gasto

Una entidad con capital en acciones revelará, ya sea en el estado de situación financiera o en las notas, lo siguiente:

Para cada clase de capital en acciones:

El número de acciones autorizadas.

El número de acciones emitidas y pagadas totalmente

El valor nominal de las acciones,

Una conciliación entre el número de acciones

Los derechos, privilegios y restricciones correspondientes

Las acciones de la entidad mantenidas por ella

Las acciones cuya emisión está reservada c

Una descripción de cada reserva que figure en patrimonio

5

ESTADO DEL RESULTADO INTEGRAL Y ESTADO DE RESULTADOS

Alcance: presente su resultado integral total para un periodo es decir, su rendimiento financiero para el periodo en uno o dos estados financieros. Establece la información que tiene que presentarse en esos estados y cómo presentarla.

Presentación del resultado integral total

Una entidad presentará su resultado integral total para un periodo:

estado del resultado integral,

n estado de resultados

Un cambio del enfoque de un único estado al enfoque de dos estados

Enfoque de un único estado

Esta NIIF proporciona un tratamiento diferente para las siguientes circunstancias:

Los efectos de correcciones de errores y cambios en las políticas contables

Se reconocen tres tipos de otro resultado integral

Algunas ganancias y pérdidas ´por conversión de EF

Algunas ganancias y pérdidas actuariales

Algunos cambios en los valores razonables de los instrumentos de cobertura

Como mínimo, una entidad incluirá, en el estado del resultado integral, partidas que presenten los siguientes importes del periodo:

Los ingresos de actividades ordinarias.

Los costos financieros.

La participación en el resultado de las inversiones en asociadas y entidades controladas de forma conjunta

El gasto por impuestos

Un único importe que comprenda el total de:

El resultado después de impuestos de las operaciones discontinuadas

La ganancia o pérdida después de impuestos reconocida

El resultado

Cada partida de otro resultado integral

La participación en el otro resultado integral de asociadas y entidades controladas

El resultado integral total

Enfoque de dos estados

Según el enfoque de dos estados, el estado de resultados presentará, como mínimo, las partidas que presenten los importes descritos en los apartados (a) a (f) del párrafo 5.5 del periodo, con el resultado en la última línea.

Requerimientos aplicables a ambos enfoques

los efectos de correcciones de errores y cambios en las políticas contables se presentarán como ajustes retroactivos de periodos anteriores

Una entidad presentará partidas adicionales, encabezamientos y subtotales en el estado del resultado integral

Una entidad no presentará ni describirá ninguna partida de ingreso o gasto como “partidas extraordinarias” en el estado del resultado integral

Desglose de gastos

Desglose por naturaleza de los gastos

Según este método de clasificación, los gastos se agruparán en el estado y no se redistribuirán entre las diferentes funciones dentro de la entidad.

Desglose por función de los gastos

los gastos se agruparán de acuerdo con su función como parte del costo de las ventas o, por ejemplo, de los costos de actividades de distribución o administración. Como mínimo una entidad revelará, según este método, su costo de ventas de forma separada de otros gastos

6

ESTADO DE CAMBIOS EN EL PATRIMONIO Y ESTADO DE RESULTADOS Y GANANCIAS ACUMULADAS

Alcance: establece los requerimientos para presentar los cambios en el patrimonio.

Estado de Cambios en el Patrimonoi

Objetivo

presenta el resultado del periodo sobre el que se informa de una entidad, las partidas de ingresos y gastos reconocidas en el otro resultado integral para el periodo, los efectos de los cambios en políticas contables y las correcciones de errores reconocidos en el periodo, y los importes de las inversiones hechas, y los dividendos y otras distribuciones recibidas, durante el periodo por los inversores en patrimonio

Información a presentar en el estado de cambios en el patrimonio

El resultado integral total del periodo

Para cada componente de patrimonio, los efectos de la aplicación retroactiva o la reexpresión retroactiva reconocidos.

Para cada componente del patrimonio, una conciliación entre los importes en libros, al comienzo y al final del periodo, revelando por separado los cambios procedentes de:

El resultado del periodo.

Cada partida de otro resultado integral.

Los importes de las inversiones por los propietarios

Estado de resultados y ganancias acumuladas

Objetivo

presenta los resultados y los cambios en las ganancias acumuladas de una entidad para un periodo sobre el que se informa.

Información a presentar en el estado de resultados y ganancias acumuladas

Una entidad presentará en el estado de resultados y ganancias acumuladas, además de la información exigida en la Sección 5 Estado del Resultado Integral y Estado de Resultados, las siguientes partidas:

Ganancias acumuladas al comienzo del periodo sobre el que se informa.

Dividendos declarados durante el periodo, pagados o por pagar.

Reexpresiones de ganancias acumuladas por correcciones de los errores

Reexpresiones de ganancias acumuladas por cambios en políticas

Ganancias acumuladas al final del periodo sobre el que se informa.

7

ESTADO DE FLUJOS DE EFECTIVO

Alcance: la información a incluir en un estado de flujos de efectivo y cómo presentarla.

Equivalentes al efectivo

son inversiones a corto plazo de gran liquidez que se mantienen para cumplir con los compromisos de pago a corto plazo más que para propósitos de inversión u otros

Información a presentar en el estado de flujos de efectivo

Actividades de operación

son las actividades que constituyen la principal fuente de ingresos de actividades ordinarias de la entidad.

Cobros procedentes de las ventas de bienes

Pagos a proveedores de bienes y servicios

Pagos a los empleados y por cuenta de ellos

Pagos o devoluciones del impuesto a las ganancias

Cobros y pagos procedentes de inversiones, préstamos y otros

Actividades de inversión

son las de adquisición y disposición de activos a largo plazo, y otras inversiones no incluidas en equivalentes al efectivo

Pagos por la adquisición de propiedades, planta y equipo

Cobros por ventas de propiedades, planta y equipo, activos intangibles y otros activos a largo plazo.

Pagos por la adquisición de instrumentos de patrimonio

Cobros por la venta de instrumentos de patrimonio o de deuda emitidos

Anticipos de efectivo y préstamos a terceros.

Cobros procedentes del reembolso de anticipos y préstamos a terceros.

Pagos procedentes de contratos de futuros, a término, de opción

Cobros procedentes de contratos de futuros, a término, de opción

Actividades de financiación

son las actividades que dan lugar a cambios en el tamaño y composición de los capitales aportados y de los préstamos tomados de una entidad

Cobros procedentes de la emisión de acciones u otros instrumentos de capital

Pagos a los propietarios por adquirir o rescatar las acciones de la entidad.

Cobros procedentes de la emisión de obligaciones, préstamos

Reembolsos de los importes de préstamos

Pagos realizados por un arrendatario para reducir la deuda pendiente

Información sobre flujos de efectivo procedentes de actividades de operación

Método Indirecto

el flujo de efectivo neto por actividades de operación se determina ajustando el resultado, en términos netos, por los efectos de:

los cambios durante el periodo en los inventarios

las partidas sin reflejo en el efectivo, tales como depreciación, provisiones, impuestos diferidos,

cualesquiera otras partidas cuyos efectos monetarios

Método Directo

el flujo de efectivo neto de las actividades de operación se presenta revelando información sobre las principales categorías de cobros

de los registros contables de la entidad

ajustando las ventas, el costo de las ventas y otras partidas

los cambios durante el periodo en los inventarios

otras partidas sin reflejo en el efectivo

otras partidas cuyos efectos monetarios son flujos de efectivo

Información sobre flujos de efectivo de las actividades de inversión y financiación

Una entidad presentará por separado las principales categorías de cobros y pagos brutos procedentes de actividades de inversión y financiación.

Flujos de efectivo en moneda extranjera

La entidad convertirá los flujos de efectivo de una subsidiaria extranjera utilizando la tasa de cambio entre la moneda funcional de la entidad y la moneda extranjera, en la fecha en que se produjo el flujo de efectivo.

Intereses y dividendos

La entidad clasificará los flujos de efectivo de forma coherente, periodo a periodo, como de actividades de operación, de inversión o de financiación.

Una entidad puede clasificar los dividendos pagados como flujos de efectivo de financiación, porque son costos de obtención de recursos financieros.

Impuesto a las ganancias

Una entidad presentará por separado los flujos de efectivo procedentes del impuesto a las ganancias, y los clasificará como flujos de efectivo procedentes de actividades de operación, a menos que puedan ser específicamente identificados con actividades de inversión y de financiación

Transacciones no monetarias

Una entidad excluirá del estado de flujos de efectivo las transacciones de inversión y financiación que no requieran el uso de efectivo o equivalentes al efectivo.

La exclusión de transacciones no monetarias del estado de flujos de efectivo es coherente con el objetivo de un estado de flujos de efectivo, puesto que estas partidas no involucran flujos de efectivo en el periodo corriente.

La adquisición de activos asumiendo directamente

La adquisición de una entidad mediante una ampliación de capital.

La conversión de deuda en patrimonio.

Componentes del efectivo y equivalentes al efectivo

Una entidad presentará los componentes del efectivo y equivalentes al efectivo, así como una conciliación de los importes presentados en el estado de flujos de efectivo con las partidas equivalentes presentadas en el estado de situación financiera

Otra información a revelar

Una entidad revelará, junto con un comentario de la gerencia, el importe de los saldos de efectivo y equivalentes al efectivo significativos mantenidos por la entidad que no están disponibles para ser utilizados por ésta.

8

NOTAS A LOS ESTADOS FINANCIEROS

Alcance: Las notas contienen información adicional a la presentada en el estado de situación financiera, estado del resultado integral, estado de resultados (si se presenta), estado de resultados y ganancias acumuladas combinado (si se presenta), estado de cambios en el patrimonio y estado de flujos de efectivo.

Estructura de las notas

Las notas:

presentarán información sobre las bases para la preparación de los estados financieros, y sobre las políticas contables

revelarán la información requerida por esta NIIF que no se presente en otro lugar de los estados financieros

proporcionará información adicional que no se presenta en ninguno de los estados financieros

Una entidad hará referencia para cada partida de los estados financieros a cualquier información en las notas con la que esté relacionada.

Una entidad presentará normalmente las notas en el siguiente orden:

una declaración de que los estados financieros se ha elaborado cumpliendo

un resumen de las políticas contables significativas aplicadas

información de apoyo para las partidas presentadas en los estados financieros en el mismo orden en que se presente cada estado y cada partida

cualquier otra información a revelar.

Información a revelar sobre políticas contables

Una entidad revelará lo siguiente, en el resumen de políticas contables significativas:

La base (o bases) de medición utilizada para la elaboración de los estados financieros.

Las demás políticas contables utilizadas que sean relevantes para la comprensión de los estados financieros.

Información sobre juicios

Una entidad revelará, en el resumen de las políticas contables significativas o en otras notas, los juicios, diferentes de aquéllos que involucran estimaciones

Información sobre las fuentes clave de incertidumbre en la estimación

Una entidad revelará en las notas información sobre los supuestos clave acerca del futuro y otras causas clave de incertidumbre en la estimación en la fecha sobre la que se informa

Su naturaleza.

Su importe en libros al final del periodo sobre el que se informa.