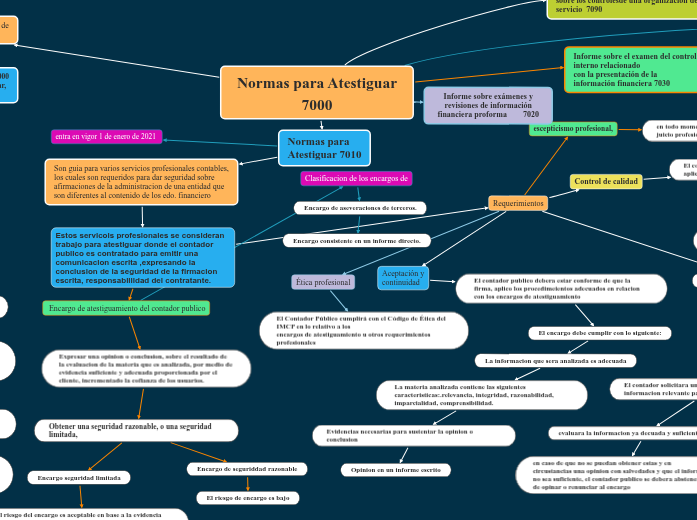

Normas para Atestiguar 7000

Normas para

Atestiguar 7010

Son guia para varios servicios profesionales contables, los cuales son requeridos para dar seguridad sobre afirmaciones de la administracion de una entidad que son diferentes al contenido de los edo. financiero

Estos servicois profesionales se consideran trabajo para atestiguar donde el contador publico es contratado para emitir una comunicacion escrita ,expresando la conclusion de la seguridad de la firmacion escrita, responsablilidad del contratante.

Encargo de atestiguamiento del contador publico

Expresar una opinion o conclusion, sobre el resultado de la evaluacion de la materia que es analizada, por medio de evidencia suficiente y adecuada proporcionada por el cliente, incrementado la cofianza de los usuarios.

Obtener una seguridad razonable, o una seguridad limitada,

Encargo seguridad limitada

El riesgo del encargo es aceptable en base a la evidencia obtenida llevan a pensar al contador que la informacion contiene errores materiales

Encargo de seguriddad razonable

El riesgo de encargo es bajo

Clasificacion de los encargos de

Encargo de aseveraciones de terceros.

Encargo consistente en un informe directo.

Requerimientos

Ética profesional

El Contador Público cumplirá con el Código de Ética del IMCP en lo relativo a los

encargos de atestiguamiento u otros requerimientos profesionales

Aceptación y

continuidad

El contador publico debera estar conforme de que la firma, aplico los procedimeientos adecuados en relacion con los encargos de atestiguamiento

El encargo debe cumplir con lo siguiente:

La informacion que sera analizada es adecuada

La materia analizada contiene las siguientes caracteristicas:.relevancia, integridad, razonabilidad, imparcialidad, comprensibilidad.

Evidencias necesarias para sustentar la opinion o conclusion

Opinion en un informe escrito

Control de calidad

El contado publico debera ser miembro de una firma que aplica las Normas deControl de Calidad

competencia en habilidades y técnicas para la

realización de encargos de atestiguamiento,

El contador publico se responsabilira de manera total del encargo de atestiguamiento

escepticismo profesional,

en todo momento el contador debera de tener un cuenta su juicio profesional

Planeacion y ejecusion del encargo

el contador aceptara y planeara el encargo

Obtendra la evidencia

El contador solicitara un escrito de que se le dio la informacion relevante para el encargo ,

evaluara la informacion ya decuada y suficiente evidencia

en caso de que no se puedan obtener estas y en circustancias una opinion con salvedades y que el informa no sea suficiente, el contador publico se debera abstenerse de opinar o renunciar al encargo

entra en vigor 1 de enero de 2021

Son emitidas por la comision de normas de Normas de Auditoria y Aseguramiento (CONAA) del IMCP

De acuerdo a la esxposicion de motivos de la serie 7000 "Atestiguar" se entiende como: Aseverar, testimoniar, autentificar, afirmar

Atestiguar=Trabajos especiales

Los Trabajos Especiales son, los servicios que prestan los contadores para que, sin llevar acabo una auditoría de estados financieros conforme a las NIA, sobre la base de procedimientos de revisión analítica y entrevistas e indagaciones con funcionarios de contabilidad y de finanzas de la empresa,o revisiones basadas en procedimientos convenidos con el cliente.