NORMAS PARA ATESTIGUAR (SERIE 7000)

Normas para atestiguar (serie 7010)

Constituyen una guía y un marco de referencia

Existen normativas emitidas por las autoridades que obligan a algunas entidades a la preparación y presentación de determinada información financiera

Ejemplos

Informe sobre el examen de estados presupuestarios

Estadísticas de inversiones o comportamientos de operación

Cumplimiento de contribuciones estatales y federales

Emitir por escrito una una conclusión acerca de la seguridad en una

aseveración escrita, que es responsabilidad

de la parte contratante.

Encargo de atestiguamiento

obtener evidencia suficiente y adecuada que le permita expresar una opinión con finalidad de incrementar el grado de confianza de los usuarios a quienes se destina el informe distintos de la parte responsable

Clasificación

El nivel de seguridad

informa si, sobre la

base de los procedimientos aplicados y de la evidencia obtenida, ha llegado a conocimiento del Contador Público alguna o varias cuestiones

que le lleven a pensar que la información sobre la materia objeto de análisis contiene errores materiales

Aseveraciones de terceros

Encargo consistente con un onforme directo

Requerimientos

Ética profesional

El Contador Público cumplirá con el Código de Ética del IMCP en lo relativo a los encargos de atestiguamiento u otros requerimientos profesionales

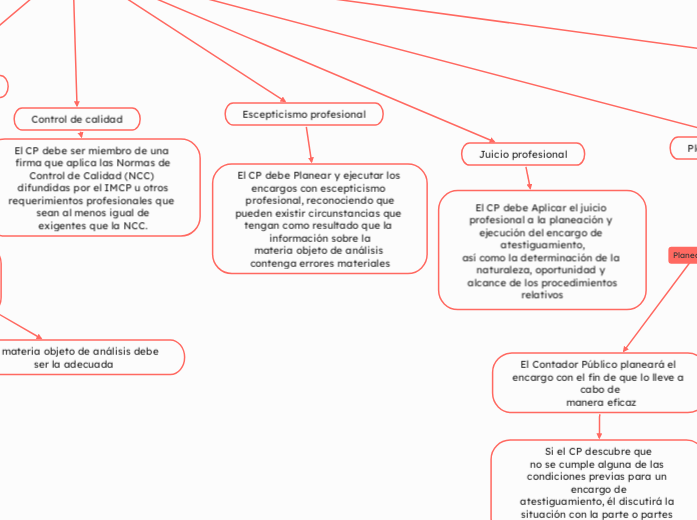

Control de calidad

El CP debe ser miembro de una firma que aplica las Normas de

Control de Calidad (NCC) difundidas por el IMCP u otros

requerimientos profesionales que sean al menos igual de

exigentes que la NCC.

Aceptación y continuidad

El Contador Público aceptará o continuará un encargo de atestiguamiento sólo cuando

no tiene motivos para pensar que los requerimientos de ética

aplicables

está satisfecho de que las personas que van a realizar el encargo

poseen en conjunto la competencia y capacidad adecuadas

Se ha acordado la base sobre la que se va a realizar el encargo

La materia objeto de análisis debe ser la adecuada

Escepticismo profesional

El CP debe Planear y ejecutar los encargos con escepticismo profesional, reconociendo que

pueden existir circunstancias que tengan como resultado que la información sobre la

materia objeto de análisis contenga errores materiales

Juicio profesional

Planeación y ejecución del encargo

El Contador Público planeará el encargo con el fin de que lo lleve a cabo de

manera eficaz

Si el CP descubre que

no se cumple alguna de las condiciones previas para un encargo de

atestiguamiento, él discutirá la situación con la parte o partes apropiadas

El CP podrá determinar:

Si la situación se puede resolver de manera satisfactoria para el Contador

Público.

Incorrecciones

Materiales

Cuando individualmente o de forma agregada, cabe prever razonablemente que influyan

en las decisiones relevantes que toman los usuarios a quienes se destina el

informe, basándose en la información sobre la materia objeto de análisis.

Relativas

viene dada

por la aplicación de su juicio profesional, y se ve afectada por su percepción de

las necesidades comunes de información de los usuarios a quienes se destina el

informe en su conjunto.

El CP considerará la relevancia y la razonabilidad de la información que se utilizará como

evidencia.

Manifestaciones escritas

Hechos posteriores

Características de la evidencia

Cualitativa: adecuación

Cuantitativa: Suficiencia

Confiabilidad

La evidencia es más confiable cuando se obtiene de fuentes independientes y externas a

la parte o partes apropiadas

La evidencia que obtiene directamente el Contador Público (por ejemplo, mediante la

observación de la aplicación de un control)

Emisión del informe de atestiguamiento

Limitaciones al alcance

Por Circunstancias ligadas a la naturaleza o al momento de

realización del trabajo del Contador Público

Por Limitaciones impuestas al Contador Público por la parte

responsable

Por Circunstancias ajenas al control de la parte o partes apropiadas.

Preparación

El informe de atestiguamiento será un informe escrito y

expresará claramente la opinión y/o conclusión del

Contador Público acerca de la información sobre la materia

objeto de análisis

Contanido

Título

Destinatario

Identificación o descripción del grado de seguridad

dentificación de los criterios aplicables

una descripción de cualquier limitación

inherente significativa relacionada con la medida o evaluación

de la materia objeto de análisis sobre la base de los criterios

aplicables.

Una declaración que identifique a la parte responsable y, en

su caso, al evaluador

La conclusióny firma del CP