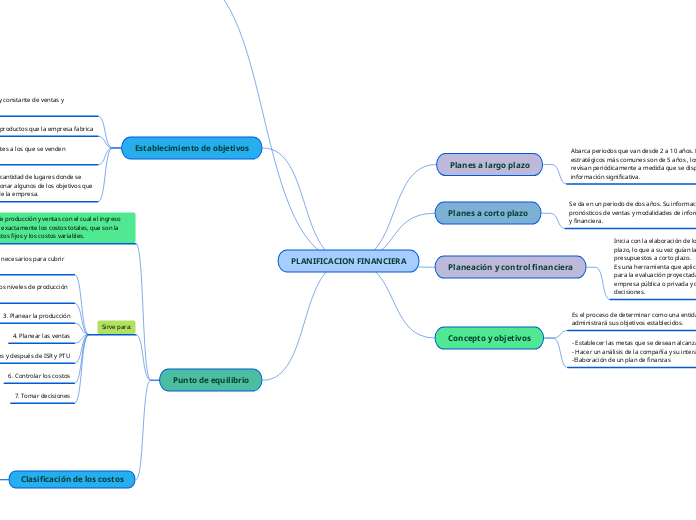

PLANIFICACION FINANCIERA

Planes a largo plazo

Abarca periodos que van desde 2 a 10 años. Los planes estratégicos más comunes son de 5 años , los cuales se revisan periódicamente a medida que se dispone de nuevo información significativa.

Planes a corto plazo

Se da en un periodo de dos años. Su información es los pronósticos de ventas y modalidades de información operativa y financiera.

Planeación y control financiera

Inicia con la elaboración de los planes financieros a largo plazo, lo que a su vez guían la formulación de los planes y presupuestos a corto plazo. Es una herramienta que aplica el administrador Financiero, para la evaluación proyectada, estimada o futura de una empresa pública o privada y que sirve para la toma de decisiones.

Concepto y objetivos

Es el proceso de determinar como una entidad o persona administrará sus objetivos establecidos.

- Establecer las metas que se desean alcanzar. - Hacer un análisis de la compañía y su interacción -Elaboración de un plan de finanzas

Etapas del proceso de planificación financiera

1. Establecimiento de objetivos y su prioridad, expresado en terminados finincieros.

2. Definición de los plazos para lograr dichos objetivos.

3. Elaboración de un presupuesto financiero que identifique las partidas (o segmento de dinero) necesarias para cumplir con los onjetivos.

4. Medición y control de las decisiones financieras tomadas y su cotejo con planes financieros previos.

Establecimiento de objetivos

1. Seguir un esquema sólido y constante de ventas y crecimiento en los ingresos.

2. Aumentar el número de productos que la empresa fabrica

3. Ampliar el número de clientes a los que se venden productos.

4. Tener presencia en mayor cantidad de lugares donde se venden productos, por mencionar algunos de los objetivos que se establecen la planeación de la empresa.

Punto de equilibrio

Es el volumen de producción y ventas con el cual el ingreso total compensa exactamente los costos totales, que son la suma de los costos fijos y los costos variables.

Sirve para:

1. Determinar el nivel de operaciones necesarios para cubrir todos los costos relativos a estas.

2. Evaluar la rentabilidad delos diversos niveles de producción y ventas

3. Planear la producción

4. Planear las ventas

5. Planear resultados antes y después de ISR y PTU

6. Controlar los costos

7. Tomar decisiones

Clasificación de los costos

Costos fijos: sostienen la estructura operativa de la empresa; aquellos que permanecen de que se produzca o deje de hacerlo. Son una función del tiempo y no de las ventas, por lo general se establecen mediante un contrato.

Cotos variables: Son aquellos que son directamente proporcionales al volumen de producción y distribución; en otras palabras, a mayor producción corresponderá mayor cantidad de estos costos.

Costos semifijos: mantienen una relación que no son directamente proporcionada al volumen de producción; esto es, que para producir una cantidad determinada de productos, se hace necesario erogar un costo.