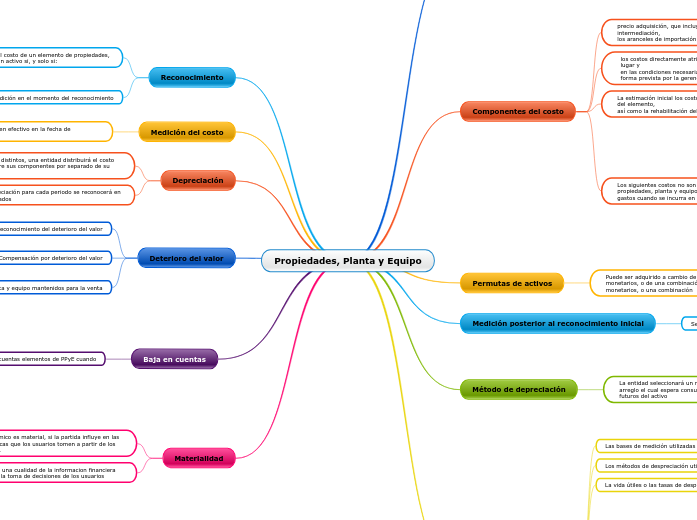

Propiedades, Planta y Equipo

Alcance

propiedades, planta y equipo son activos tangibles

que

se mantienen para su uso en la producción o suministro de o servicios,para

arrendarlos a o con propósitos administrativos

propiedades, planta y equipo no incluyen:

los activos biológicos relacionados con la actividad agrícola la Sección 34

Actividades

los derechos mineros y reservas minerales como petróleo, natural y

recursos no renovables similares.

Componentes del costo

precio adquisición, que incluye los honorarios legales y de intermediación,

los aranceles de importación y los impuestos no recuperables.

los costos directamente atribuibles a la ubicación del activo en lugar y

en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia

La estimación inicial los costos de desmantelamiento o retiro del elemento,

así como la rehabilitación del lugar sobre que se asienta.

Los siguientes costos no son costos de un elemento de propiedades, planta y equipo una entidad los reconocerá como gastos cuando se incurra en ellos:

Los costos de apertura de una nueva instalación productiva.

Los costos introducción de un nuevo producto o servicio (incluyendo los

costos de publicidad y actividades promocionales)

Los costos de apertura del negocio en una nueva localización. o los redirigirlo

a un nuevo tipo clientela (incluyendo los costos formación del personal).

Los costos de administración y otros costos indirectos generales

costos por préstamos

Permutas de activos

Puede ser adquirido a cambio de uno o varios activos no monetarios, o de una combinación de activos monetarios y no monetarios, o una combinación

Medición posterior al reconocimiento inicial

Se medirá tras su reconocimiento inicial por dos metodos

Modelo de costo

Costo del activo-Depreciación acumulada-Deterioro del valor

modelo de revaluación

Método de depreciación

La entidad seleccionará un método que refleje el patrón con arreglo el cual espera consumir los beneficios económicos futuros del activo

Linea Recta

Saldos decrecientes

Sumas de los digitos de los años

Unidad de producción

Información a revelar

Las bases de medición utilizadas en libros brutos

Los métodos de despreciación utilizados

La vida útiles o las tasas de despreciación utilizadas

Una conciliación entre los importes en libros al principio y al final de periodo

Que muestre por separado

Adiciones realizadas

Las disposiciones

La adquisición mediante combinaciones de negocios

Las transferencias a propiedades de inversión

Las perdidas por deterioro del valor reconocidas o revertidas

La depreciación

Otros cambios

No es necesario presentar esta conciliación para periodos anteriores

La existencia e importes en libros de las propiedades, planta y equipo

El importe de los compromisos contractuales para la adquisición de propiedades, planta y equipo

Reconocimiento

la entidad reconocerá el costo de un elemento de propiedades, planta y equipo como un activo si, y solo si:

es probable que la entidad obtenga los beneficios económicos futuros asociados con el elemento

el del elemento puede medirse con fiabilidad.

Medición en el momento del reconocimiento

Una entidad medirá un elemento de propiedades, planta y equipo por su costo en el

momento del reconocimiento inicial.

Medición del costo

Será el precio equivalente en efectivo en la fecha de reconocimiento

Depreciación

Sí se tiene patrones distintos, una entidad distribuirá el costo inicial del activo entre sus componentes por separado de su vida útil

El cargo por despreciación para cada periodo se reconocerá en el estado de resultados

Deterioro del valor

Medición y reconocimiento del deterioro del valor

En cada fecha la entidad evaluará si un elemento ha deteriorado su valor, y en qué medida

Compensación por deterioro del valor

Se incluirá en resultados las compensaciones procedentes de terceros de elementos que experimenten un deterioro de valor, se hayan perdido o abandonado

Propiedades planta y equipo mantenidos para la venta

El plan de un activo antes de la fecha esperada anteriormente es un indicador de deterioro del valor

Factores internos y externos

Baja en cuentas

Se dara de baja en cuentas elementos de PPyE cuando

En la venta

Por desastre fortuito

En el retiro

Obsolescencia

Donación

Materialidad

Un hecho es economico es material, si la partida influye en las decisiones economicas que los usuarios tomen a partir de los estados financieros.

Depende de la magnitud y naturaleza de la cuantia,ademas, es transversal a cualquier hecho economico, debe estar presente en las politicas contables de cualquier organización.

La materialidad es una cualidad de la informacion financiera por ello influye en la toma de decisiones de los usuarios