¿Qué es un ciclo contable?

La información contable

¿Cuál es su objetivo general?

Porporcionar información financiera sobre la entidad que informa que sea util a los inversores, prestamistas y otros acreedores existentes y potenciales para tomar decisiones sobre el suministro de recursos a la entidad.

¿Cuáles son sus características?

Posee características

Cualitativas fundamentales

1. Relevancia

La información financiera relevante es

capaz de influir en las decisiones tomadas

por los usuarios.

2. Materialidad o

importancia relativa

Es un elemento de la relevancia porque

muchos hechos, dependiendo de su

materialidad son para tener en cuenta u omitirlos.

3. Representación fiel

Los informes financieros representan fenómenos

económicos en palabras y números.

4. Aplicación de las características

cualitativas fundamentales

Para que sea útil la información ha de ser

relevante y representarse fielmente.

Cualitativas de mejora

1. Comparabilidad

Las decisiones de los usuarios conllevan elegir entre alternativas como vender o mantener la inversión o invertir en una entidad que informa o en otra.

2. Verificabilidad

Observadores verificadores independientes debidamente informados podrian alcanzar un acuerdo, aunque no necesariamente completo de que una descripción particular es una representación fiel.

3. Oportunidad

Los responsables de la toma de decisiones dispongan a tiempo de información de forma que esta tenga la capacidad de influir en sus decisiones.

4. Comprensibilidad

La clasificación, caracterización y presentación de la información de forma clara y concisa lo hace compresible.

5. Aplicación de las características

de mejora

Debe maximizarse en la medida

de lo posible.

¿Que son los principios o normas de la contabilidad generalmente aceptados?

En Colombia

Son nuevos marcos técnico-normativos de contabilidad

¿Qué se entiende por principios o normas de contabilidad generalmente aceptados?

Según la Ley 43 de 1990 en el artículo 6, se entiende que son el conjunto de conceptos básicos y reglas que deben ser observados al registrar e informar contablemente sobre los asuntos y actividades de personas naturales o jurídicas.

¿Por qué se utiliza el método de ecuación contable?

Porque relaciona los objetivos y características fundamentales y de mejora, al igual que su representación se hace con base en la NIC 1 de presentación de estados financieros, donde están los componentes de los estados financieros.

¿Qué es el código de ética profesional?

Es un instrumento donde se establecen los principios constitutivos del ejercicio de la profesión, con fundamento en la función social que debe caracterizarlo, sus relaciones con la sociedad, el estado y los usuarios de sus servicios y sus colegas.

¿Cuáles son los principios básicos

de la ética profesional?

1. Integridad

2. Objetividad

3. Independencia

4. Responsabilidad

5. Confidencialidad

6. Observaciones de las disposiciones

normativas

7. Competencia y actualización

profesional

8. Difusión y colaboración

9. Respeto entre colegas

10. Conducta ética

Proceso que describe los procedimientos de elaboración de la contabilidad que se deben seguir para garantizar que todos los hechos económicos se reconozcan de acuerdo con los requerimientos de la norma local

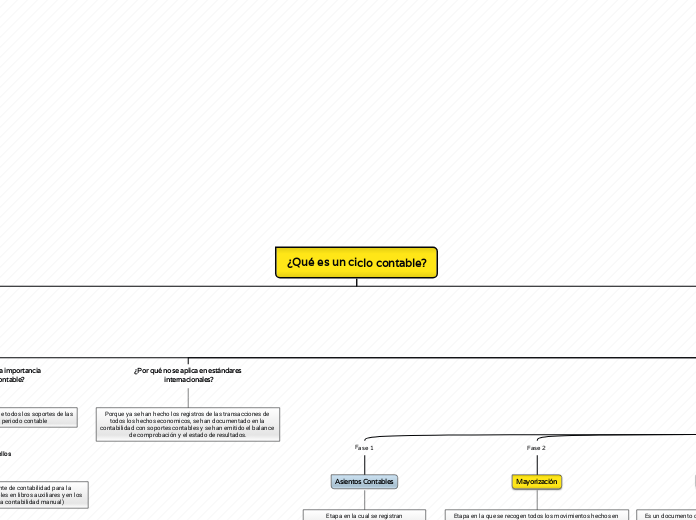

¿En qué radica la importancia

del ciclo contable?

En el proceso de recolección de todos los soportes de las

transacciones en un periodo contable

Y con ellos

La elaboración del comprobante de contabilidad para la confección de los asientos contables en libros auxiliares y en los principales (en el caso de la contabilidad manual)

¿Por qué no se aplica en estándares

internacionales?

Porque ya se han hecho los registros de las transacciones de todos los hechos economicos, se han documentado en la contabilidad con soportes contables y se han emitido el balance de comprobación y el estado de resultados.

¿Por cuántas fases está constituido?

Está constituido por ocho fases

que son

Fase 1

Asientos Contables

Etapa en la cual se registran

de forma manual las transacciones

de las empresas o los hechos económicos

¿En qué se usa?

En libros de contabilidad auxiliares

(caja, bancos, clientes) y en libros diarios.

¿Cómo se realiza?

En este comprobante se resumen las

operaciones por fecha, grupo de cuentas

según como el departamento contable

considere mas apropiado.

¿Por qué cuando la contabilidad es sistematizada

no se utiliza el comprobante de contabilidad?

Porque el sofware saca un reporte

similar automaticamente.

Fase 2

Mayorización

Etapa en la que se recogen todos los movimientos hechos en cada cuenta por un periodo de un mes, que se han registrado en el libro diario y se trasladan al mayor

¿Cómo se realiza?

Ubicando las cifras de tal manera que si un valor esta en el debe o en el haber pasara al mayor en el mismo debe de la cuenta correspondiente

¿Cuándo se realiza el registro del mayor?

Se hace de forma periódica cuando se requiere elaborar los estados financieros mensuales, trimestrales o anuales.

Fase 3

Balance de prueba

Es un documento contable que permite verificar los saldos de todas las cuentas con el fin de evaluar la situación de la empresa

¿Cómo se realiza un balance de prueba?

Se elabora la hoja de trabajo que permite verificar la información de cada una de las cuentas que intervienen el balance de prueba.

Fase 4

Ajustes

Son el resultado del proceso de análisis de cada una de las cuentas del balance de comprobación (cuentas reales y nominales)

¿Cuál es su propósito?

Darle razonabilidad o valor real a las partidas, mediante la causación de los hechos no registrados

¿Cómo se puede realizar ajustes o correcciones?

En notas de contabilidad para facilitar la elaboración del comprobante y de los registros en libros auxiliares o principales.

Fase 5

Balance de prueba ajustado

Es un documento interno y no es un estado financiero que se deba presentar a los directivos porque entrega una información si procesar.

¿Qué contiene el balance de prueba ajustado?

Contiene todas las cuentas reales y de resultados ajustadas que se obtienen del mayor despues de haber hecho el traslado de los ajustes del libro diario.

Fase 6

Asientos de cierre

Es el procedimiento que se realiza antes de presentar los estados financieros, con base en las normas fiscales.

¿En qué consiste?

En cancelar las cuentas nominales de ingresos ordinarios, otras ganancias, y egresos ordinarios y otras perdidas.

¿Para qué?

Para mostrar el estado de resultados de ejercicio en la parte pertinente del patrimonio como unica cuenta ganancia (pérdida) del ejercicio.

¿En dónde?

En el estado de resultados integral o ganancias acumuladas para el estado de situación financiera.

Fase 7

Estado de resultado integral

Es un estado financiero que muestra el resumen de las operaciones, confronta los ingresos contra los costos y gastos para determinar el resultado del periodo.

Fase 8

Estado de situación financiera

Es un estado financiero básico que informa en una fecha determinada la situación financiera de la empresa y está estructurado por el Activo, Pasivo y Patrimonio.