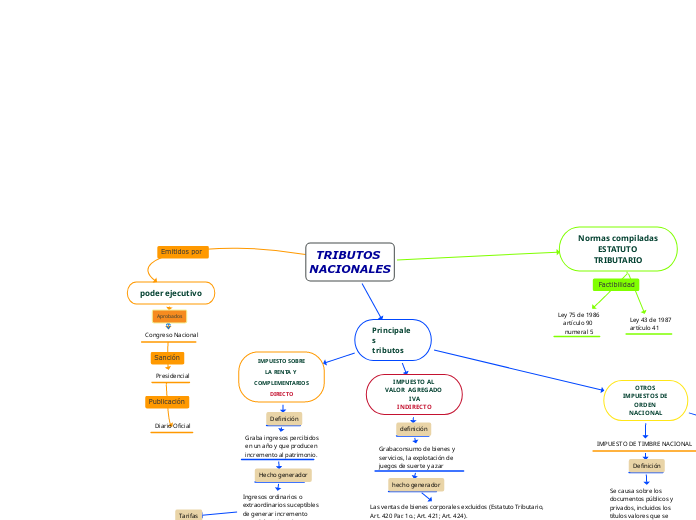

TRIBUTOS

NACIONALES

poder ejecutivo

Aprobados

Congreso Nacional

Presidencial

Diario Oficial

Normas compiladas

ESTATUTO

TRIBUTARIO

Ley 75 de 1986

artículo 90

numeral 5

Ley 43 de 1987

artículo 41

Principales

tributos

IMPUESTO SOBRE

LA RENTA Y

COMPLEMENTARIOS

DIRECTO

Definición

Graba ingresos percibidos

en un año y que producen

incremento al patrimonio.

Hecho generador

Ingresos ordinarios o

extraordinarios suceptibles

de generar incremento

neto del patrimonio

Base grabable

Renta Bruta menos Total Costos menos Deducciones menos Compensaciones

sujeto activo

Estado encargo a la DIAN

sujetos pasivos

Estatuto Tributario Art. 7, 9,12, 16

Personas naturale o fiísicas art. 74 código civil

*Personas naturales

*Sucesiones liquidas

*Asignaciones o

donaciones modales

Personas Juriicas o morales Srt. 633 del Código civil

* Persona ficticia con

derechos y obligaciones

*Con persona Juridica

*Algunas sin personeria

juridica sociedades de hecho

y comunidades organizadas

excepciones

Artículos 592, 593 y 594 -1

Régimen Tributario Especial

(Artículos 356 al 364

Determinación

del Impuesto

Sistema de depuración ordinario

Sistema alternativo o de renta presuntiva

Tarifas

Lay 819 del 2016

Progresividad - disminuyen

2018 33%

2019 32%

2020 30%

Ley de Finanicamiento

tarifas diferenciasles para personan naturales

IMPUESTO AL VALOR AGREGADO IVA

INDIRECTO

definición

Grabaconsumo de bienes y servicios, la explotación de juegos de suerte y azar

hecho generador

Las ventas de bienes corporales excluidos (Estatuto Tributario, Art. 420 Par. 1o.; Art. 421; Art. 424).

La prestación de servicios excluidos (Estatuto Tributario, Art. 420 Par. 2o. y Par. 3o.; Art. 426; Art. 437 Par. 2o. Ley 1819 de 2016; Art. 173; Art. 178. Ley 1607 de 2012; Art. 55 Lit. c) Ley 1111 de 2006; Art. 62).

Sujeto activo

Nación

Sujeto pasivo

Contribuyente

RESPONSABLE

Artículos 437 a 446 del Estatuto Tributario

REGIMEN

COMÚN

Personas juridicas

SIMPLIFICADO

Personas naturales

cumplan condicoones del Artículo 499 del Estatuto Tributario

Tarifa

General

19%

Diferenciales

OTROS IMPUESTOS DE ORDEN NACIONAL

IMPUESTO DE TIMBRE NACIONAL

Definición

Se causa sobre los documentos públicos y privados, incluidos los títulos valores que se ejecuten en el territorio nacional

sujeto pasivo

personas naturales o jurídicas queintervengan en documentos publicos como:

+otorgantes,

+giradores,

+aceptantes,

+emisores

+suscriptores

Restonsables

Agentes retenedorex

Personas Naturlaes

comerciante con ingresos brutos o patrimonio bruto superior a 30.000 UVT

personas juridicas

*Contratantes

*Aceptantes

*Emisores

*Suscriptores

*Notarios (escrituras públicas)

*Entidades públicas de orden nacional, departamental y municipal

*Agentes diplomáticos (documentos en el exterior)

GRAVAMEN AL MOVIMIENTO FINANCIERO

Definición

Recae sobre transacciones financieras

sujeto pasivo

*Usuarios

*Entidades

Hecho generador

Transacciones financieras

Tarifa

4 x 1000

del sector financiero