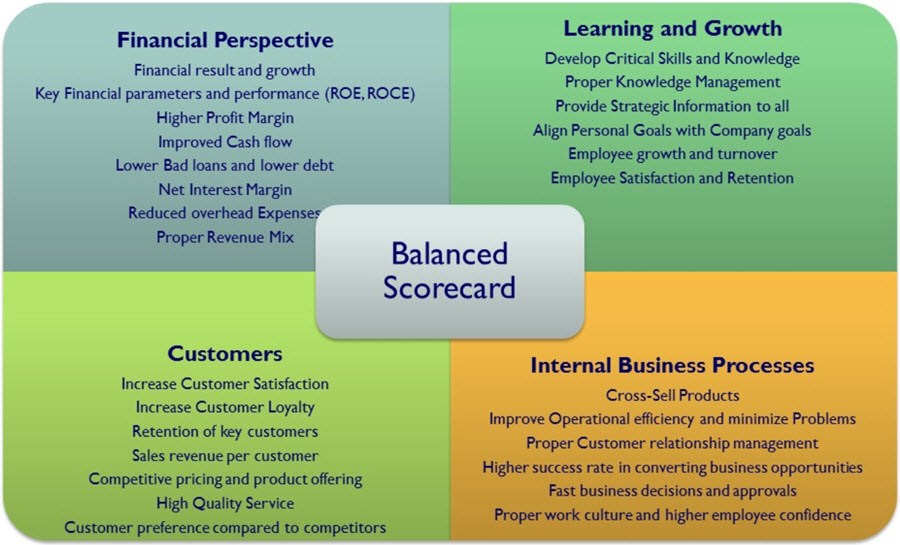

Balanced Scorecard

Esse estudo tinha como motivação a idéia de que os métodos de avaliação de desempenho existentes

eram apoiados apenas nos indicadores financeiros, o que prejudicava a capacidade da organização de criar valor econômico para o futuro.

Perspectiva

Financeira

Crescimento

O objetivo financeiro nesse período será o percentual de crescimento da receita e de aumento de vendas para determinados mercados, grupos de clientes e regiões.

Sustentação

Os objetivos são relacionados à lucratividade podem ser expressos por meio de medidas relacionadas a receitas contábeis.

Colheita

Os projetos de investimento precisam ter períodos de retornos curtos e definidos. A meta é maximizar o fluxo de caixa.

Clientes

Processos Internos

Inovação

Criação de produtos

Aprendizado e Crescimento

Capacidade de funcionários

Sistemas de Informação

Motivação e Alinhamento

Kaplan e Norton

- Segundo Kaplan e Norton (1997; VIII) “as discussões em grupo levaram a ampliação de scorecard que se transformou no que chamamos de “Balanced Scorecard”.... O nome refletia o equilíbrio entre objetivos de curto e longo prazo, entre as medidas financeiras e não-financeiras, entre indicadores de tendências (leading) e ocorrências (lagging) entre as perspectivas internas e externas de desempenho (...)”.

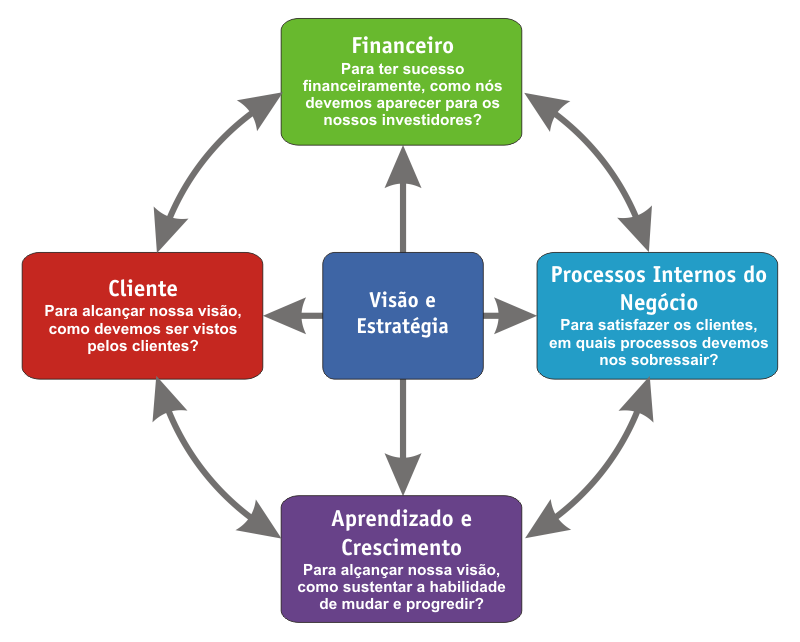

Integração das Medidas da Estratégia

Os objetivos das medidas de desempenho é motivar os executivos e funcionários a implementarem as estratégias da Unidade de Negócios com sucesso. Para Kaplan e Norton (1997, p. 154) “um Balanced Scorecard bemsucedido é aquele que transmite a estratégia através de um conjunto integrado de medidas financeiras e não-financeiras”. A importância de utilizar o scorecard para comunicar a estratégia reside em:

• Descrever a visão de futuro para toda organização, criando aspirações compartilhadas.

• Criar um modelo holístico da estratégia, mostrando aos funcionários como podem contribuir para o sucesso da organização, pois assim eles contribuirão para a realização dos objetivos estratégicos.

• Dar foco aos esforços de mudança

Origem e Principais Conceitos

Aprendizado Estratégico

Clarificação e tradução da visão e da estratégica

Planejamento e estabelecimento de metas

Organização e Orientação para Estratégica

Traduzir em termos operacionais

Alinhar a organização

Transformar em tarefa de todos

Transformar em processos continuos

Programa de mudanças

BSC bem-sucedido começa com o reconhecimento de que não se trata de um projeto de mensuração de desempenho, mais de um programa de mudanças.

A primeira tarefa da liderança executiva na organização focada na estratégia é tornar a necessidade de mudança algo normal para todos.

Feedback

Os sistemas de feedback foram implementados para respaldar os processos.

Processo de Criação

Resultado

Refinar a descrição dos objetivos estratégicos

Identificar os indicadores que melhor se adequam a comunicação

Identificar para cada indicador as fontes de informações necessárias

Construção

Implementação

esclarecer a visão e a estrategia da organização

comunicar a estrategia organizacional

lançar iniciativas estratégicas, envolvendo mais de uma unidade de negocios