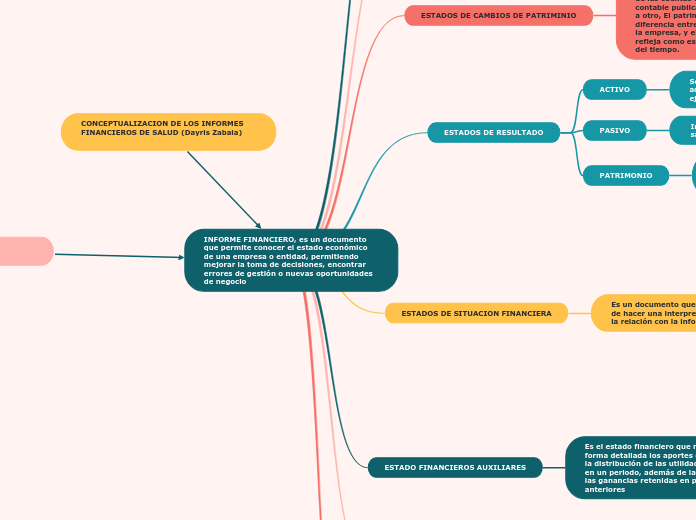

INFORME FINANCIERO, es un documento que permite conocer el estado económico de una empresa o entidad, permitiendo mejorar la toma de decisiones, encontrar errores de gestión o nuevas oportunidades de negocio

CAMBIO DE PATRIMIO

El estado de cambios en el patrimonio neto o (ECPN por siglas) es un informe financiero que muestra las variaciones del patrimonio neto de una empresa durante un periodo de un tiempo especifico, estas variaciones pueden deberse a múltiples factores, como beneficios o perdidas, distribución de dividendos, emisión de accion

para que sirve el estado de cambios en el patrimonio neto?

1. Entender la evolución financiera de la empresa

2. Toma de decisiones estrategicas

3. Transparencia

NOTAS A LOS ESTADOS FINANCIEROS O REVELACIONES

Son informes que reflejan el estado de una empresa en un momento determinado, con el fin de conocer la rentabilidad y solvencia de las compañías

ESTADOS DE CAMBIOS DE PATRIMINIO

Es el estado contable básico que revela en forma detallada y clasificada las variaciones de las cuentas del patrimonio de la entidad contable publica de un periodo determinado a otro, El patrimonio neto presenta la diferencia entre los activos y los pasivos de la empresa, y el cambio en el patrimonio se refleja como este ha evolucionado a lo largo del tiempo.

ESTADOS DE RESULTADO

ACTIVO

Son aquellos bienes e inversiones adquiridos que se mantienen en movimiento ejemplo: equipos e instrumentos

PASIVO

Indica sus obligaciones y deudas ejemplo: saldo de tu hipoteca o tarjeta de crédito

PATRIMONIO

Valor neto de una empresa una vez se restan los activos y pasivos, se obtiene como resultado tu patrimonio ejemplo: terreno

ESTADOS DE SITUACION FINANCIERA

Es un documento que brinda la posibilidad de hacer una interpretación o un análisis en la relación con la información de la empresa

Balance general

Este es el documento que tiene como finalidad informar acerca de la situación de la empresa, recoge sus derechos y obligaciones así como sus reservas y capital valorado en función de los criterios de la contabilidad, se muestra como ACTIVO, PASIVO, PATRIMONIO.

Estado de resultado

La cuenta de resultado es una comparación de los ingresos de la organización frente a los costos de esta, este tipo de cuenta representa dos elementos fundamentales como GASTOS y INGRESOS

Estado de flujo

Este brinda una demostración de las fuentes, regularidad y uso del efectivo de la empresa mediante el empleo o estimaciones directas o indirectas

ESTADO FINANCIEROS AUXILIARES

Es el estado financiero que muestra en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un periodo, además de la aplicación de las ganancias retenidas en periodos anteriores

Estados financiero básicos.

Blance general

Estado de resultado

Estado de cambios en el capital contable

Estado de origen y aplicación de recursos

INFORMACION QUE SE DEBE PRESENTAR EN UN ESTADO FINANCIERO

Debe incluir información sobre los pasivos y los activos y el patrimonio neto de una entidad esto implica un balance que muestra la situación financiera en un momento dado, así como un estado de resultados que refleja ingresos y gastos durante un periodo especifico

QUE SE DEBE DE PRESENTAR EN UN ESTADO FINANCIERO

ACTIVOS: Recursos controlados por la empresa, como efectivo, inventario, propiedades

PASIVOS: Obligaciones financieras y deudas como cuentas por pagar, prestamos

PATRIMONIO NETO: Los recursos de la empresa que pertenece a los accionistas, calculando como activos menos pasivos

INGRESOS: Ganancias generadas por la venta de bienes o servicios

GASTOS: Costos en los que incurre la empresa para generar ingresos

UTILIDAD O PERDIDA NETA: La diferencia entre los ingresos y los gastos, que muestra si la empresa ha obtenido ganancias o sufrido perdidas en un periodo determinado