PROCESO DE PLANIFICACION Y CONTROL DE UTILIDADES (PCU)

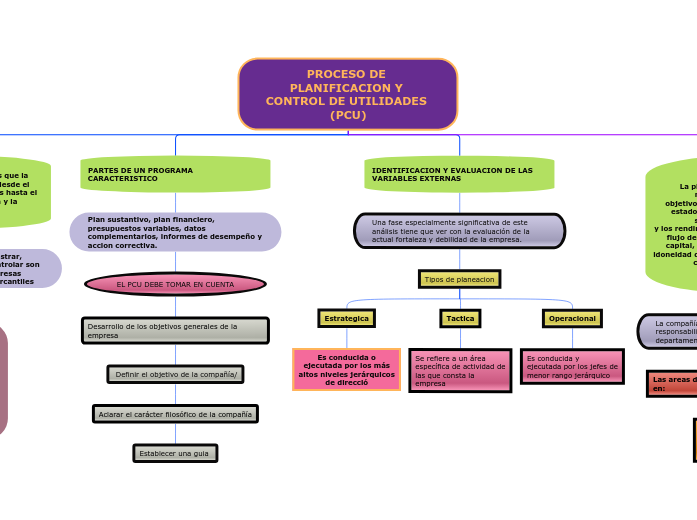

Delinea las fases secuenciales que la administración debe cumplir, desde el desarrollo de objetivos generales hasta el control, la acción correctiva y la replanificación.

Las tareas básicas de administrar, planificar, organizar, dirigir y controlar son las mismas tanto en las empresas mercantiles como en las no mercantiles

Un programa de

planificación y

control integral de

utilidades debe

conformarse a las

unidades

organizacionales y a

las

correspondientes

características

estructurales de la

empresa

PARTES DE UN PROGRAMA CARACTERISTICO

Plan sustantivo, plan financiero, presupuestos variables, datos complementarios, informes de desempeño y accion correctiva.

EL PCU DEBE TOMAR EN CUENTA

Desarrollo de los objetivos generales de la empresa

Definir el objetivo de la compañía/

Aclarar el carácter filosófico de la compañía

Establecer una guia

IDENTIFICACION Y EVALUACION DE LAS VARIABLES EXTERNAS

Una fase especialmente significativa de este análisis tiene que ver con la evaluación de la actual fortaleza y debilidad de la empresa.

Tipos de planeacion

Estrategica

Es conducida o

ejecutada por los más

altos niveles jerárquicos

de direcció

Tactica

Se refiere a un área

específica de actividad de

las que consta la

empresa

Operacional

Es conducida y

ejecutada por los jefes de

menor rango jerárquico

La planificación debe empezar necesariamente con un

objetivo y la comprensión realista del estado actual de los productos, los servicios, las utilidades

y los rendimientos sobre las inversiones, el flujo de efectivo, la disponibilidad de capital, las aptitudes productivas y la idoneidad del personal tanto administrativo como el de otras áreas.

La compañía como un todo es un área de

responsabilidad, al igual que lo es cada división,

departamento y distrito de ventas.

Las areas de responsabilidad se clasifican en:

1) Centro de costos

2) Centro de ingresos

3) Centro de utilidades

4) Centro de inversión