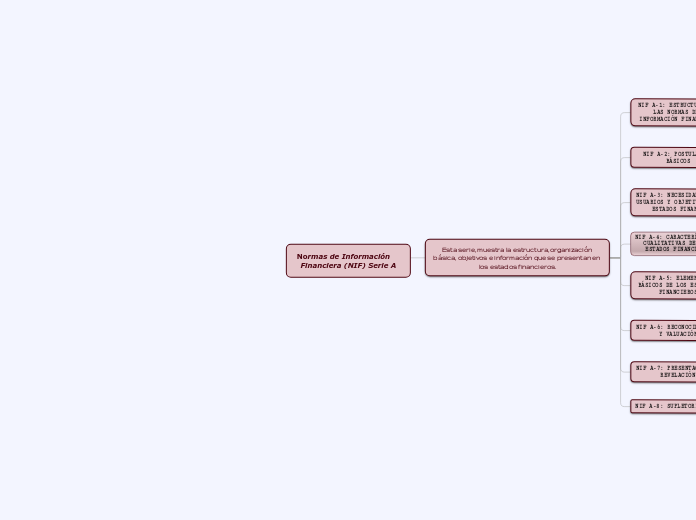

Normas de Información Financiera (NIF) Serie A

Esta serie, muestra la estructura, organización básica, objetivos e información que se presentan en los estados financieros.

NIF A-1: ESTRUCTURA DE LAS NORMAS DE INFORMACIÓN FINANCIERA

Es la primera fase en el establecimiento de dicho soporte teórico, en la cual se presenta un marco integral de conceptos básicos estructurado en forma lógica y deductiva, el cual tiene como objetivo esencial dotar de sustento racional NIF.

NIF A-2: POSTULADOS BÁSICOS

Tienen la finalidad de establecer conceptos básicos que permitan un lenguaje común que relacionen tanto las normas como la información que se debe presentar. Su importancia radica en poder avanzar hacia una cultura de la información que sea común a nivel internacional, para logra que el flujo económico, financiero y comercial global.

NIF A-3: NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

Tiene como finalidad identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros de las entidades; así como, las características y limitaciones de los estados financieros.

NIF A-4: CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

Reconoce la existencia de características cualitativas primarias y secundarias de la información financiera. Define a la confiabilidad, la relevancia, la comprensibilidad y la comparabilidad como características primarias.

NIF A-5: ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS

Tiene como finalidad definir los elementos básicos que conforman los estados financieros para lograr uniformidad de criterios en su elaboración, análisis e interpretación, entre los usuarios generales de la información financiera.

NIF A-6: RECONOCIMIENTO Y VALUACIÓN

Busca atender a las nuevas consideraciones de valor que al efecto están estableciendo las normatividades internacionales; así como homologar el uso de términos en la medida de lo posible, como concordancia y punto de encuentro entre los diferentes términos utilizados por la normatividad.

NIF A-7: PRESENTACIÓN Y REVELACIÓN

Se emite con el propósito de establecer criterios generales en la presentación y revelación de los estados financieros y continuar así con el proceso de convergencia con las NIIF.

NIF A-8: SUPLETORIEDAD

Tiene como finalidad establecer las bases para aplicar el concepto de supletoriedad a las Normas de Información Financiera en México.