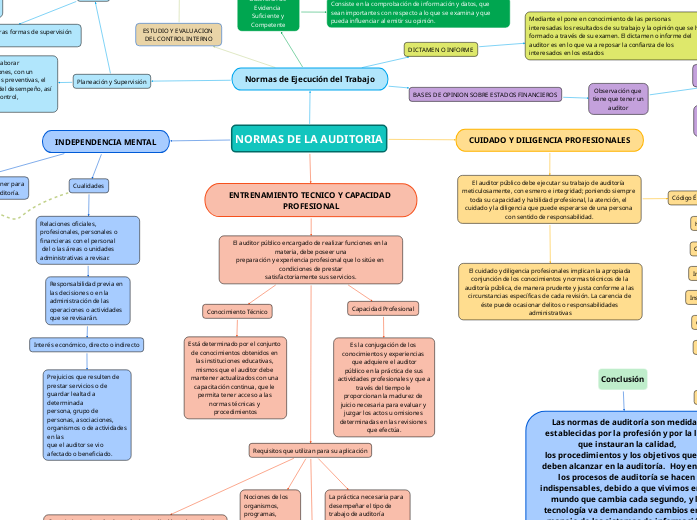

NORMAS DE LA AUDITORIA

INDEPENDENCIA MENTAL

Son las cualidades que debe tener, obtener y mantener para

poder asumir con profesionalismo su trabajo de auditoría.

Cualidades

Relaciones oficiales, profesionales, personales o financieras con el personal

del o las áreas o unidades administrativas a revisar.

Responsabilidad previa en las decisiones o en la administración de las

operaciones o actividades que se revisarán.

Interés económico, directo o indirecto

Prejuicios que resulten de prestar servicios o de guardar lealtad a determinada

persona, grupo de personas, asociaciones, organismos o de actividades en las

que el auditor se vio afectado o beneficiado.

ENTRENAMIENTO TECNICO Y CAPACIDAD PROFESIONAL

El auditor público encargado de realizar funciones en la materia, debe poseer una

preparación y experiencia profesional que lo sitúe en condiciones de prestar

satisfactoriamente sus servicios.

Conocimiento Técnico

Está determinado por el conjunto de conocimientos obtenidos en las instituciones educativas, mismos que el auditor debe mantener actualizados con una capacitación continua, que le permita tener acceso a las normas técnicas y procedimientos

Capacidad Profesional

Es la conjugación de los conocimientos y experiencias que adquiere el auditor

público en la práctica de sus actividades profesionales y que a través del tiempo le proporcionan la madurez de juicio necesaria para evaluar y juzgar los actos u omisiones determinadas en las revisiones que efectúa.

Requisitos que utilizan para su aplicación

Conocimiento de métodos y técnicas aplicables a la auditoría pública, así como los estudios, experiencia y capacitación necesaria para aplicarlos en las auditorías a su cargo

Nociones de los organismos, programas, actividades y funciones gubernamentales.

Habilidad para comunicarse con claridad y eficacia, tanto en forma oral como escrita.

La práctica necesaria para desempeñar el tipo de trabajo de auditoría encomendado

CUIDADO Y DILIGENCIA PROFESIONALES

El auditor público debe ejecutar su trabajo de auditoría meticulosamente, con esmero e integridad; poniendo siempre toda su capacidad y habilidad profesional, la atención, el cuidado y la diligencia que puede esperarse de una persona con sentido de responsabilidad.

Código Ético de un Auditor

Honestidad

Credibilidad

Imparcialidad

Institucionalidad

Compromiso

Supervisión

Criterio

Integración

Responsabilidad

El cuidado y diligencia profesionales implican la apropiada conjunción de los conocimientos y normas técnicos de la auditoría pública, de manera prudente y justa conforme a las circunstancias específicas de cada revisión. La carencia de éste puede ocasionar delitos o responsabilidades administrativas

Normas de Ejecución del Trabajo

Planeación y Supervisión

El titular de la instancia de control deberá elaborar anualmente un programa general de revisiones, con un enfoque moderno, fortaleciendo las acciones preventivas, el seguimiento de programas y la evaluación del desempeño, así como la operación en un ambiente de autocontrol, autocorrección y autoevaluación.

Factores

Objetividad y sensibilidad de la actividad bajo examen

Originalidad de la actividad y cambios en sus condiciones.

Papel de la auditoría al proporcionar información que pueda mejorar la responsabilidad ante el público y la toma de decisiones.

Nivel y extensión de la revisión u otras formas de supervisión independiente.

ESTUDIO Y EVALUACION DEL CONTROL INTERNO

Los sistemas de control interno incluyen los procesos de planeación, organización, políticas, métodos y procedimientos que en forma coordinada adopta la dependencia o entidad con el propósito de promover la eficiencia operacional.

Obtención de Evidencia Suficiente y Competente

Esta norma establece que se deben obtener las pruebas suficientes, competentes y relevantes para fundamentar razonablemente los juicios y conclusiones que formulen los auditores.

Consiste en la comprobación de información y datos, que

sean importantes con respecto a lo que se examina y que pueda influenciar al emitir su opinión.

DICTAMEN O INFORME

Mediante el pone en conocimiento de las personas interesadas los resultados de su trabajo y la opinión que se ha formado a través de su examen. El dictamen o informe del auditor es en lo que va a reposar la confianza de los interesados en los estados

BASES DE OPINION SOBRE ESTADOS FINANCIEROS

Observación que tiene que tener un auditor

Preparados de acuerdo con las normas de información financiera.

Por lo tanto, en caso de excepciones a lo anterior, el auditor debe mencionar claramente en qué consisten las desviaciones y su efecto cuantificado sobre los estados financieros.