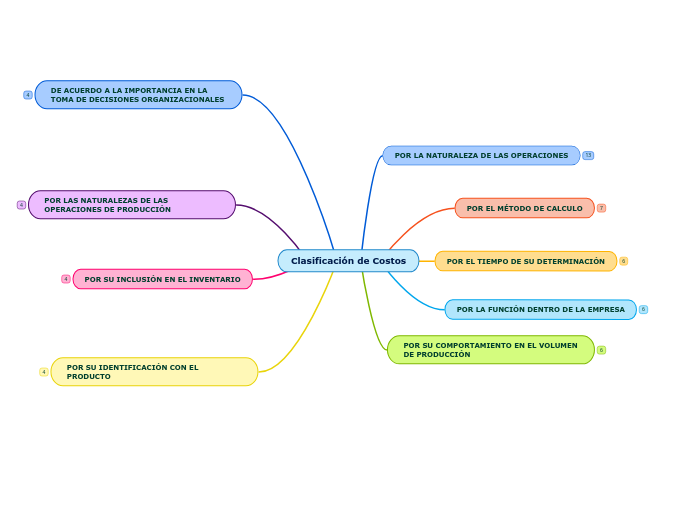

POR LA NATURALEZA DE LAS OPERACIONES

13

POR EL MÉTODO DE CALCULO

7

POR EL TIEMPO DE SU DETERMINACIÓN

6

POR LA FUNCIÓN DENTRO DE LA EMPRESA

6

POR SU COMPORTAMIENTO EN EL VOLUMEN DE PRODUCCIÓN

6

DE ACUERDO A LA IMPORTANCIA EN LA TOMA DE DECISIONES ORGANIZACIONALES

4

POR LAS NATURALEZAS DE LAS OPERACIONES DE PRODUCCIÓN

4

POR SU INCLUSIÓN EN EL INVENTARIO

4

POR SU IDENTIFICACIÓN CON EL PRODUCTO

4

García Colín, J. (2008). Contabilidad de Costos. México: McGraw-Hill