Consumo

De producción

Se generan en el proceso de transformar la materia prima

De distribución

Se generan por llevar el producto hasta el consumidor final

De administración

Son generados en las áreas administrativas de la empresa

Identificación

Directos

pueden identificarse fácilmente

con el producto, servicio, proceso o

departamento

Indirectos

Para su asignación

se requieren base

de distribución

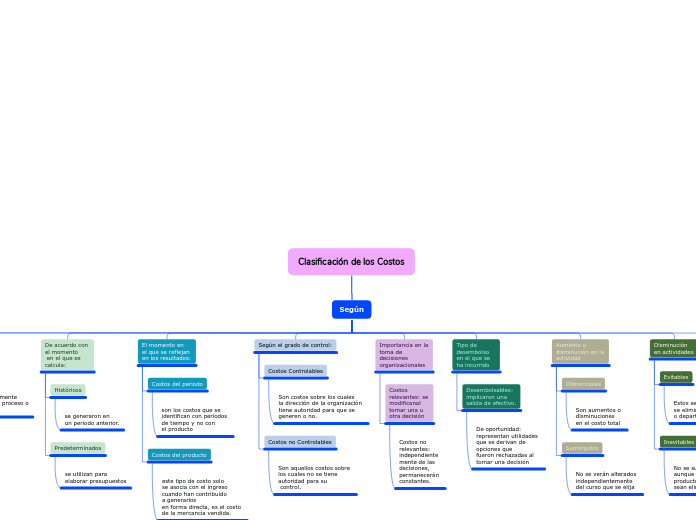

De acuerdo con

el momento

en el que se

calcula:

Históricos

se generaron en

un periodo anterior.

Predeterminados

se utilizan para

elaborar presupuestos

El momento en

el que se reflejan

en los resultados:

Costos del periodo

son los costos que se

identifican con periodos

de tiempo y no con

el producto

Costos del producto

este tipo de costo solo

se asocia con el ingreso

cuando han contribuido

a generarlos

en forma directa, es el costo

de la mercancía vendida.

Según el grado de control:

Costos Controlables

Son costos sobre los cuales

la dirección de la organización

tiene autoridad para que se

generen o no.

Costos no Controlables

Son aquellos costos sobre

los cuales no se tiene

autoridad para su

control.

Importancia en la toma de decisiones organizacionales

Costos relevantes: se modificanal tomar una u otra decisión

Costos no relevantes: independientemente de las decisiones, permanecerán constantes.

Tipo de desembolso en el que se ha incurrido

Desembolsables: implicaron una salida de efectivo.

De oportunidad: representan utilidades que se derivan de opciones que

fueron rechazadas al tomar una decisión

Aumento o disminución en la actividad

Diferenciales

Son aumentos o disminuciones en el costo total

Sumergidos

No se verán alterados independientemente del curso que se elija

Disminución en actividades

Evitables

Estos se suprimen si se elimina el producto o departamento

Inevitables

No se suprimen aunque el producto o dpto. sean eliminados.

Variación de

las actividades

Diferenciales

Aumentos o disminuciones

en el costo total o cualquier

elemento del costo

Decrementales

Son causados por

disminución o reducción en volumen de operación

Incrementales

Independientes del curso de acción que se elija, no se verán alterados.

Sumergidos

Independiente del curso de acción que se elija, no se verá afectados.