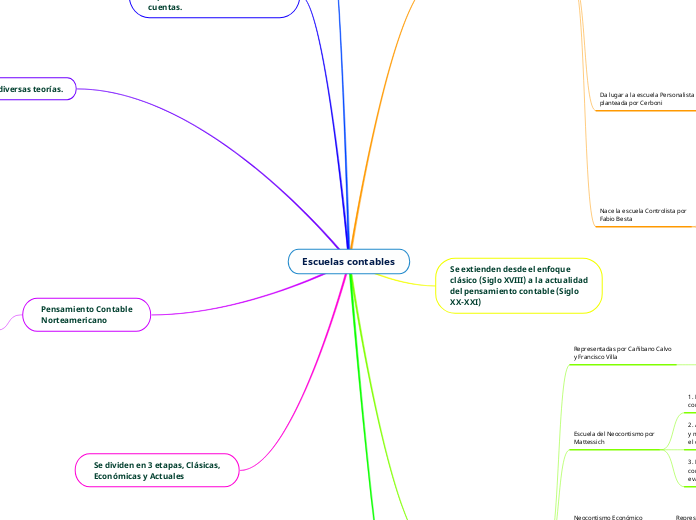

Escuelas contables

Escuelas contables clásicas

Se desarrolló del siglo XVIII al XX

Explica el funcionamiento de las

cuentas.

Nace la escuela Lombarda

representada por Francisco Villa

Nacen la teoría contista y la teoría

del propietario por René Delaporte

en 1685

Teoría Contista

Pretende explicar y justificar las

reglas que rigen los movimientos

de las cortes.

Plantea el principio de

personalidad moral de la empresa

1. Siempre hay participación

contínua de 2 personas en actos y

contratos.

2. En toda operación el propietario

es deudor o acreedor, es decir,

posee un papel contratante

Teoría del Propietario

Se guía bajo 3 ideas principales

La empresa es considerada un ente

con personalidad distinta a la de su

propietario

La empresa posee un patrimonio

dividido en activos (Bienes y servis

y pasivos

El patrimonio está formado por las

cuentas generales de la empresa

Da lugar a la escuela Personalista

planteada por Cerboni

Se ocupa de las relaciones de

dirección y obligación en que el

propietario y sus agentes

intervienen

Todos los miembros de la empresa

se relacionan con el propietario

Las cuentas son subjetivas, es

decir, abiertas a las personas que

colaboran con la empresa

Tiene como idea principal

establecer relaciones de dirección

y obligación en que el propietario

y sus agentes intervienen

Nace la escuela Controlista por

Fabio Besta

Es una oposición a las escuelas

que personalizan las cuentas

Comienza a operar el estudio y

control de la hacienda por medio

de la administración hacendal

Se extienden desde el enfoque

clásico (Siglo XVIII) a la actualidad

del pensamiento contable (Siglo

XX-XXI)

Escuelas Económicas

Representadas por Cañibano Calvo

y Francisco Villa

Surge el programa de investigación económico dando

lugar a las escuelas neocontistas

Se elimina el personalismo como

justificación de las cuentas

La contabilidad de orienta al

análisis del valor económico

Escuela del Neocontismo por

Mattessich

1. Formula y usa términos y

conceptos bien definidos

2. Adapta instrumentos científicos

y métodos numéricos para analizar

el comportamiento de la contabilidad

3. Emplea procedimientos de

comprobación sistemáticos para

evaluar el cumplimiento convencional

Neocontismo Económico

Centroeuropeo

Representado principamente por

Loe Gomberg

Define la contabilidad como parte de la Economología, es decir, que se encarga del funcionamiento de las empresas.

Los movimientos de los elementos patrimoniales se explican con una óptica que distingue sus causas y sus efectos.

Neocontismo Francés

Representado por René Delaporte

y Jean Dumarchey

La contabilidad en esta escuela es

la ciencia de las cuentas, que

representa los movimientos de

valores de cambio clasificados a

sus funciones

El valor es la pieza fundamental de

la contabilidad

Economía Hacendal

Representadas por Ginno Zappa,

en donde se vincula la contabilidad

con la economía de la empresa

Plantea una ciencia única de la

administración económica

hacendal

Se divide en

1. Doctrina Administrativa

2. Organización Científica

3. Revelación Hacendal

Escuela Patrimonalista

Nace por la teorización de Vicenzo

Masi

Plantea que la contabilidad tiene

como objetivo el estudio de los fenómenos patrimoniales, sus manifestaciones y su comportamiento

Topic principal

Son recopilaciones de estudios

teóricos que permitieron la

evolución de la contabilidad

Surgen con el propósito de

explicar el funcionamiento de las

cuentas.

Nacen a partir de diversas teorías.

1. Teoría Jurídica

Concede gran importancia a la empresa como sujeto de derecho y su estudio se basa en las implicaciones jurídicas que de la práctica y profesión contable se puedan derivar.

2. Teoría de la contabilidad pura

Investiga teniendo en cuenta el dato fundamental de donde

partían las cuentas de balance y no de forma contraria y descubre el sistema que permite reportar información sobre el patrimonio de las personas en las organizaciones

3. Teoría Económica

Los representantes de esta teoría

consideran que la práctica contable debe estar sujeta al momento económico y a los cambios que en este se produzcan.

Pensamiento Contable

Norteamericano

Surgen en la primera mitad del

siglo XX tratando de justificar la

práctica contable

Escuela Económico-Deductiva

1. Uso de instrumentos lógicos

deducibles para la generalización

de conceptos contables básicos.

2. Se busca el sustento de la contabilidad en la teoría económica general, y en normas de beneficio particular

Postulados Básicos de Moonitz

Del entorno de la contabilidad

a. Cuantificación

b. Intercambio

c. Entidades

d. Periodos de tiempo

e. Unidades de medida

Del ámbito propio de la

contabilidad

a. Estados financieros

b. Precios de mercado

c. Entidades

d. Provisionalidad