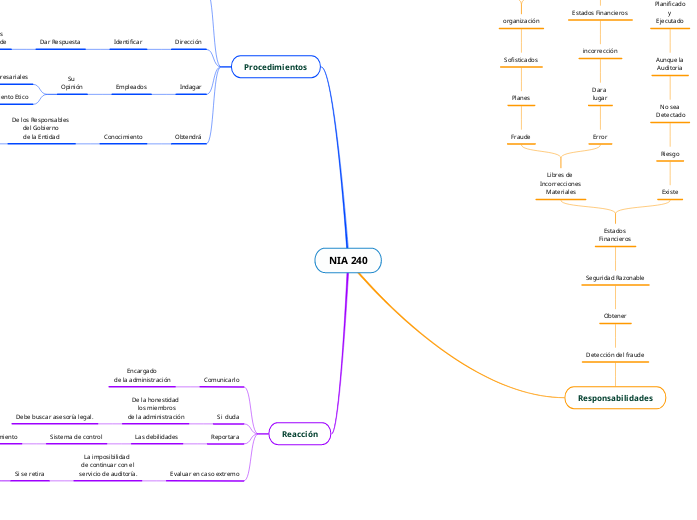

NIA 240

Responsabilidades

Detección del fraude

Obtener

Seguridad Razonable

Estados

Financieros

Libres de

Incorrecciones

Materiales

Fraude

Planes

Sofisticados

organización

Falsificación

Omisión

Error

Dara

lugar

incorrección

Estados Financieros

sea o no intencionada.

Existe

Riesgo

No sea

Detectado

Aunque la

Auditoria

Planificado

y

Ejecutado

Adecuadamente

Procedimientos

Valoración

Riesgo de los

Estados

Financieros

Incorrecciones

Materiales

Fraude

Incluidas

Frecuencia

La Naturaleza

La Extensión

Dirección

Identificar

Dar Respuesta

A los

riesgos

de fraude

Informando

Tipos de Transacciones

Saldos Contables

Indagar

Empleados

Su

Opinión

De Prácticas Empresariales

Comportamiento Etico

Obtendrá

Conocimiento

De los Responsables

del Gobierno

de la Entidad

Ejercen

La supervisión

Procesos de la Dirección

Destinados a Identificar

Dar respuesta a los riesgos

Reacción

Comunicarlo

Encargado

de la administración

Si duda

De la honestidad

los miembros

de la administración

Debe buscar asesoría legal.

Reportara

Las debilidades

Sistema de control

Hacer seguimiento

Planes de acción y remediación

Evaluar en caso extremo

La imposibilidad

de continuar con el

servicio de auditoría.

Si se retira

debe discutir con el cliente.

las razones de su decisión