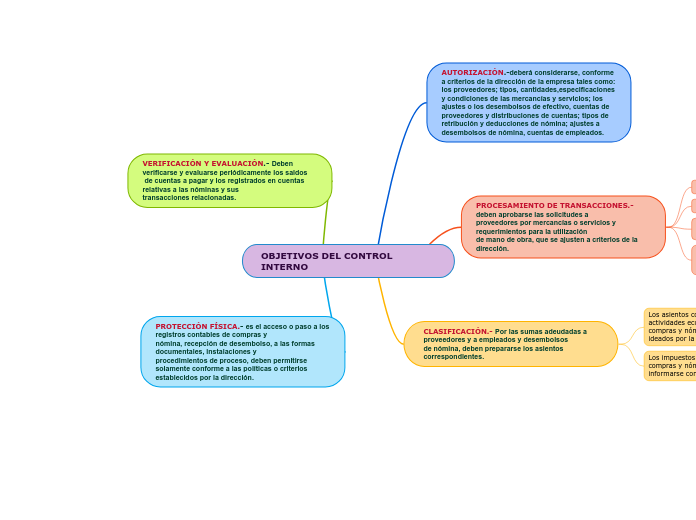

AUTORIZACIÓN.-deberá considerarse, conforme a criterios de la dirección de la empresa tales como: los proveedores; tipos, cantidades,especificaciones y condiciones de las mercancías y servicios; los ajustes o los desembolsos de efectivo, cuentas de proveedores y distribuciones de cuentas; tipos de retribución y deducciones de nómina; ajustes a desembolsos de nómina, cuentas de empleados.

PROCESAMIENTO DE TRANSACCIONES.-deben aprobarse las solicitudes a proveedores por mercancías o servicios y requerimientos para la utilización de mano de obra, que se ajusten a criterios de la dirección.

Las mercancías, servicios y mano de obra aceptados

Las deudas a favor de proveedores y empleados

Los desembolsos de efectivo por mercancías, servicios y nómina

Las sumas adecuadas a proveedores y empleados, las erogaciones de efectivo y los ajustes por compras y nómina

CLASIFICACIÓN.-Por las sumas adeudadas a proveedores y a empleados y desembolsos de nómina, deben prepararse los asientos correspondientes.

Los asientos contables deben resumir y clasificar las actividades económicas de compras y nómina, de acuerdo con los planes ideados por la dirección.

Los impuestos provenientes de las actividades de compras y nómina, deben informarse con exactitud y oportunamente

VERIFICACIÓN Y EVALUACIÓN.- Deben verificarse y evaluarse periódicamente los saldos de cuentas a pagar y los registrados en cuentas relativas a las nóminas y sus transacciones relacionadas.

PROTECCIÓN FÍSICA.- es el acceso o paso a los registros contables de compras y nómina, recepción de desembolso, a las formas documentales, instalaciones y procedimientos de proceso, deben permitirse solamente conforme a las políticas o criterios establecidos por la dirección.