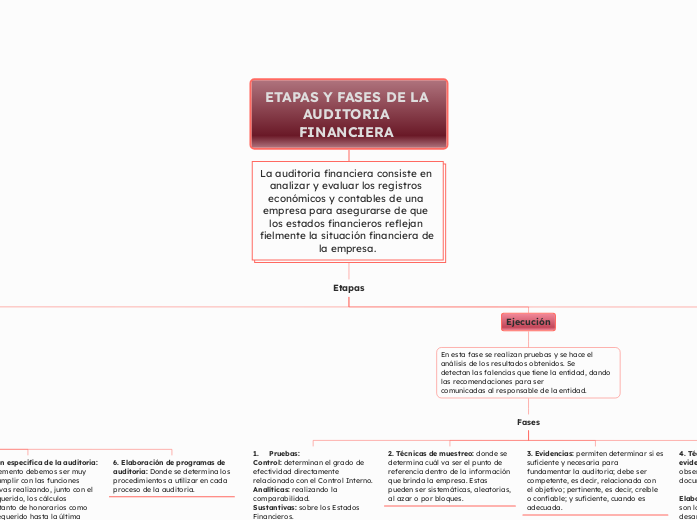

ETAPAS Y FASES DE LA AUDITORIA FINANCIERA

La auditoria financiera consiste en analizar y evaluar los registros económicos y contables de una empresa para asegurarse de que los estados financieros reflejan fielmente la situación financiera de la empresa.

Etapas

Planeación

Allí se determina de forma anticipada los procedimientos que se van a seguir en el desarrollo de la Auditoria, Así es como se conocen de forma clara y detallada, los posibles problemas o resistencias que se va a tener dentro de la auditoria.

Fases

1. Conocimiento y comprensión de la

entidad: Donde se elabora el plan de

acción, se investiga todo lo

relacionado con la entidad a auditar

2. Detalle de los objetivos y el alcance

de la auditoria: Se recoge en un

documento conocido como plan de

auditoria.

3. Análisis preliminar del Control

Interno: Una de las formas más efectivas en la mitigación de los riesgos en las entidades ha sido la implementación del Control interno, por lo que realizamos un análisis del mismo para estudiar cuáles son los riesgos y qué controles ha implementado la entidad, así como cuáles son los riesgos que no se han detectado y si este se cumple dentro de la organización

4. Análisis de los riesgos y la

materialidad: Siguiendo con la línea

del control interno, donde la entidad

nos muestra cuáles son los riesgos y

cómo los mitiga, tenemos un punto de

partida dentro de nuestra auditoria.

5. Planeación especifica de la auditoria:

Para este elemento debemos ser muy

técnicos y cumplir con las funciones

administrativas realizando, junto con el

personal requerido, los cálculos

monetarios tanto de honorarios como

de tiempo requerido hasta la última

etapa de la auditoria.

6. Elaboración de programas de

auditoria: Donde se determina los

procedimientos a utilizar en cada

proceso de la auditoria.

Ejecución

En esta fase se realizan pruebas y se hace el análisis de los resultados obtenidos. Se

detectan las falencias que tiene la entidad, dando las recomendaciones para ser

comunicadas al responsable de la entidad.

Fases

1. Pruebas:

Control: determinan el grado de

efectividad directamente

relacionado con el Control Interno.

Analíticas: realizando la

comparabilidad.

Sustantivas: sobre los Estados

Financieros.

2. Técnicas de muestreo: donde se

determina cuál va ser el punto de

referencia dentro de la información

que brinda la empresa. Estas

pueden ser sistemáticas, aleatorias,

al azar o por bloques.

3. Evidencias: permiten determinar si es

suficiente y necesaria para

fundamentar la auditoria; debe ser

competente, es decir, relacionada con

el objetivo; pertinente, es decir, creíble

o confiable; y suficiente, cuando es

adecuada.

4. Técnicas para la recolección de la

evidencia: indagación, recalculo,

observación, revisión física de

documentos, análisis documental.

Elaboración de papeles de trabajo:

son los que sustentan el trabajo

desarrollado y sirven como evidencia

física de la auditoria.

Informe

Se construye el informe de auditoría en general, se da recomendaciones sobre el

control interno de la entidad si existe, conclusiones y recomendaciones claras y

pertinentes.