NIC 2 (INVENTARIOS)

OBJETIVO

El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios.

ALCANCE

Esta Norma debe ser aplicada, dentro de los estados financieros, preparados en el contexto del sistema de costo histórico, para contabilizar los inventarios que no sean:

HORAS EN CURSO

INSTRUMENTOS FINANCIEROS

ACTIVOS BIOLÓGICOS relacionados con la actividad agrícola (en cosecha o producción)

MEDICIÓN

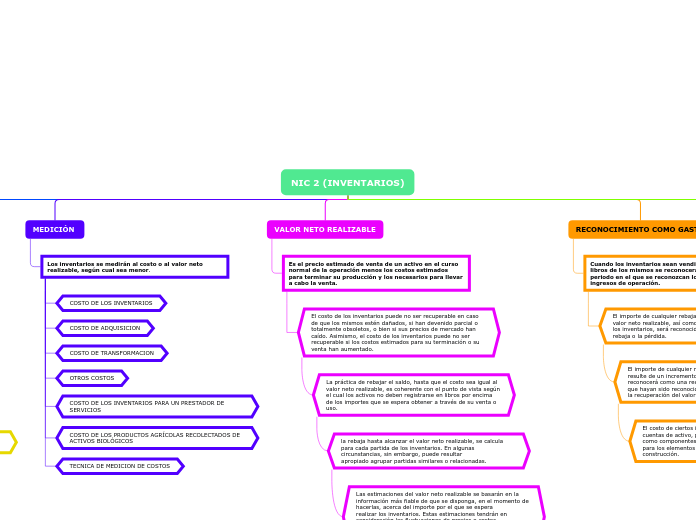

Los inventarios se medirán al costo o al valor neto realizable, según cual sea menor.

COSTO DE LOS INVENTARIOS

COSTO DE ADQUISICION

COSTO DE TRANSFORMACION

OTROS COSTOS

COSTO DE LOS INVENTARIOS PARA UN PRESTADOR DE SERVICIOS

COSTO DE LOS PRODUCTOS AGRÍCOLAS RECOLECTADOS DE ACTIVOS BIOLÓGICOS

TECNICA DE MEDICION DE COSTOS

VALOR NETO REALIZABLE

Es el precio estimado de venta de un activo en el curso normal de la operación menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta.

El costo de los inventarios puede no ser recuperable en caso de que los mismos estén dañados, si han devenido parcial o totalmente obsoletos, o bien si sus precios de mercado han caído. Asimismo, el costo de los inventarios puede no ser recuperable si los costos estimados para su terminación o su venta han aumentado.

La práctica de rebajar el saldo, hasta que el costo sea igual al valor neto realizable, es coherente con el punto de vista según el cual los activos no deben registrarse en libros por encima

de los importes que se espera obtener a través de su venta o uso.

la rebaja hasta alcanzar el valor neto realizable, se calcula para cada partida de los inventarios. En algunas circunstancias, sin embargo, puede resultar

apropiado agrupar partidas similares o relacionadas.

Las estimaciones del valor neto realizable se basarán en la información más fiable de que se disponga, en el momento de hacerlas, acerca del importe por el que se espera

realizar los inventarios. Estas estimaciones tendrán en consideración las fluctuaciones de precios o costos relacionados directamente con los hechos posteriores al cierre, en la medida que esos hechos confirmen condiciones existentes al final del periodo.

No se rebajarán las materias primas y otros suministros, mantenidos para su uso en la

producción de inventarios, para situar su importe en libros por debajo del costo,

siempre que se espere que los productos terminados a los que se incorporen sean

vendidos al costo o por encima del mismo.

RECONOCIMIENTO COMO GASTO

Cuando los inventarios sean vendidos, el importe en libros de los mismos se reconocerá como gasto del periodo en el que se reconozcan los correspondientes ingresos de operación.

El importe de cualquier rebaja de valor, hasta alcanzar el

valor neto realizable, así como todas las demás pérdidas en los inventarios, será reconocido en el periodo en que ocurra la rebaja o la pérdida.

El importe de cualquier reversión de la rebaja de valor que resulte de un incremento en el valor neto realizable, se reconocerá como una reducción en el valor de los inventarios, que hayan sido reconocidos como gasto, en el periodo en que la recuperación del valor tenga lugar.

El costo de ciertos inventarios puede ser incorporado a otras cuentas de activo, por ejemplo los inventarios que se emplean como componentes de los trabajos realizados, por la entidad, para los elementos de propiedades, planta y equipo de propia construcción.

INFORMACIÓN A REVELAR

En los estados financieros se revelará la siguiente información:

(a) las políticas contables adoptadas para la medición de los inventarios, incluyendo la fórmula de medición de los costos que se haya utilizado;

(b) el importe total en libros de los inventarios, y los importes parciales según la clasificación que resulte apropiada para la entidad;

(c) el importe en libros de los inventarios que se llevan al valor razonable menos los costos de venta;

(d) el importe de los inventarios reconocido como gasto durante el periodo;

(e) el importe de las rebajas de valor de los inventarios que se ha reconocido como gasto en el periodo, de acuerdo con el párrafo 34;

(f) el importe de las reversiones en las rebajas de valor anteriores, que se ha reconocido como una reducción en la cuantía del gasto por inventarios en el periodo, de acuerdo con el párrafo 34;

(g) las circunstancias o eventos que hayan producido la reversión de las rebajas de valor, de acuerdo con el referido párrafo 34; y

(h) el importe en libros de los inventarios pignorados en garantía del cumplimiento de deudas.