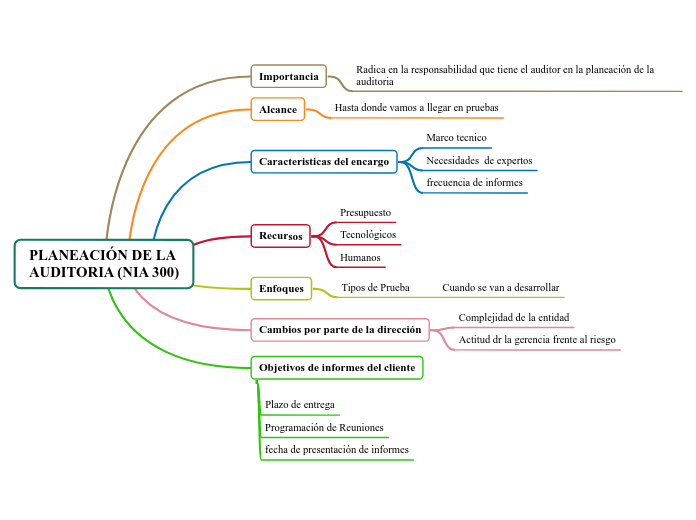

PLANEACIÓN DE LA AUDITORIA (NIA 300)

Importancia

Radica en la responsabilidad que tiene el auditor en la planeación de la auditoria

Alcance

Hasta donde vamos a llegar en pruebas

Caracteristicas del encargo

Marco tecnico

Necesidades de expertos

frecuencia de informes

Recursos

Presupuesto

Tecnológicos

Humanos

Enfoques

Tipos de Prueba

Cuando se van a desarrollar

Cambios por parte de la dirección

Complejidad de la entidad

Actitud dr la gerencia frente al riesgo

Objetivos de informes del cliente

Plazo de entrega

Programación de Reuniones

fecha de presentación de informes