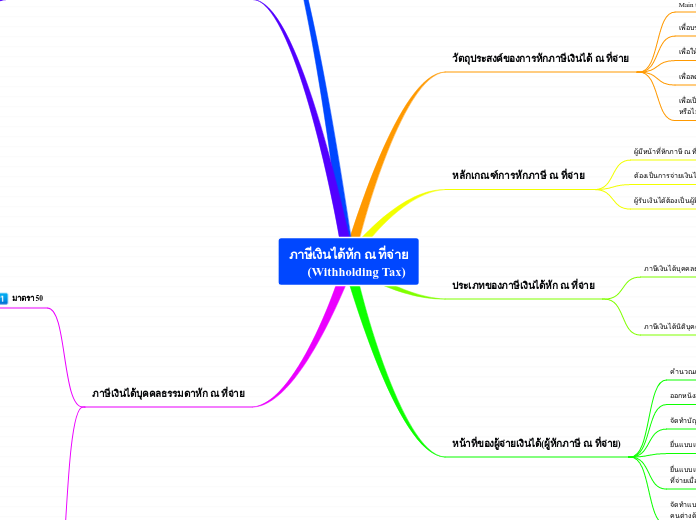

ภาษีเงินได้หัก ณ ที่จ่าย

(Withholding Tax)

วัตถุประสงค์ของการหักภาษีเงินได้ ณ ที่จ่าย

Main topic

เพื่่อบรรเทาภาระการเสียภาษีให้แก่ผู้รับเงินได้

เพื่อให้รัฐบาลมีรายได้เข้าคลังอย่างสมํ่าเสมอ

เพื่อลดแรงกดดันในการหลีกเลี่ยงภาษี

เพื่อเป็นเครื่องมือในการตรวจสอบผู้มีเงินได้ว่าได้เสียภาษีครบถ้วนถูกต้องหรือไม่

หลักเกณฑ์การหักภาษี ณ ที่จ่าย

ผู้มีหน้าที่หักภาษี ณ ที่จ่าย เป็นตัวแทนของกรมสรรพากร

เช่น บุคคลธรรมดา คณะบุคคล ห้งหุ้นส่วนสามัญ

ต้องเป็นการจ่ายเงินได้พึงประเมินตามความหมายที่กำหนดและไม่ได้รับการยกเว้นภาษี

ผู้รับเงินได้ต้องเป็นผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา หรือผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล

ประเภทของภาษีเงินได้หัก ณ ที่จ่าย

ภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย

ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา

บุคคลธรรมดา

ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

กองมรดก

ภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย

ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล

อาทิ บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย

หน้าที่ของผู้จ่ายเงินได้(ผู้หักภาษี ณ ที่จ่าย)

คำนวณภาษีเงินได้ ณ ที่จ่ายให้ถูกต้องครบถ้วน

ออกหนังสือรับรองการหักภาษี ณ ที่จ่าย

จัดทำบัญชีพิเศษแสดงการหักภาษี ณ ที่จ่ายและการนำส่ง

ยื่นแบบแสดงรายการและนำส่งเงินภาษีเงินได้หัก ณ ที่จ่าย

ยื่นแบบแสดงรายการสรุปการจ่ายเงินได้และการหักภาษี ณ ที่จ่ายเมื่อสิ้นปี

จัดทำแบบแจ้งข้อความและรายละเอียดเกี่ยวกับเงินได้ของคนต่างด้าว

ความผิดทางภาษี

ความผิดทางแพ่ง

ความผิดในจำนวนเงินภาษีหัก ณ ที่จ่าย

ความผิดในเงินเพิ่มภาษี

ความผิดทางอาญา

ไม่ยื่นแบบแสดงรายการนำส่งภาษีเงินได้หัก ณ ที่จ่าย

ไม่จัดทำบัญชีพิเศษแสดงการจ่ายเงินได้และการนำส่งภาษี

ไม่ออกหนังสือรับรองการหักภาษีเงินได้ ณ ที่จ่าย

ไม่ยื่นบัญชีจ่ายเงินได้พึงประเมิน

หน้าที่และสิทธิของผู้มีเงินได้หรือผู้ถูกหักภาษี ณ ที่จ่ายได้

แจ้งรายการเพื่อการหักลดหย่อน

นำภาษีหัก ณ ที่จ่ายมาเครดิตภาษีได้

ขอคืนภาษีเงินได้หัก ณ ที่จ่าย

ภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย

มาตรา 50

กรณีการจ่ายเงินได้พึงประเมินประเภทที่ 1 และ 2

เช่น เงินเดือน ค่าจ้าง โบนัส บำเหน็จ บำนาญ ค่าธรรมเนียม เป็นต้น

กรณีปกติทั่วไป

กรณีที่มีการเปลี่ยนแปลงจำนวนเงินได้พึงประเมินที่จ่ายระหว่างปี

กรณีมีการจ่ายเงินพิเศษเป็นครั้งคราวระหว่างปี

กรณีมีจำนวนคราวที่จ่ายเงินได้พึงประเมินไม่สมํ่าเสมอตลอดปีภาษี

กรณีนายจ้างออกเงินค่าภาษีแทนให้ลูกจ้าง สำหรับเงินเดือนหรือค่าจ้างเป็นจำนวนที่แน่นอน

กรณีนายจ้างออกเงินค่าภาษีแทนให้ลูกจ้าง

กรณีเงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน

กรณีจ่ายเงินได้ให้กับลูกจ้างรายวัน

กรณีเงินได้พึงประเมินประเภทที่ 2 นอกจากเงินที่นายจ้างให้ครั้งเดียวเพราะเหตุออกจากงาน ที่จ่ายให้แก่ผู้รับซึ่งมิได้เป็นผู้อยู่ในประเทศไทย

กรณีการจ่ายเงินได้พึงประเมินที่คนต่างด้าว

กรณีจ่ายเงินได้พึงประเมินประเภทที่ 3 และ 4

เช่น ค่าแห่งกู๊ดวิลล์ ดอกเบี้ยเงินฝาก

หักภาษีเงินได้ ณ ที่จ่ายร้อยละ 15.0

เช่น ดอกเบี้ยพันธบัตร์ ผลประโยชน์จากหุ้นกู้

หักภาษีเงินได้ ณ ที่จ่าย ร้อยละ 10.0

เช่น บริษัท กองทุนรวม

ไม่ต้องหักภาษีเงินได้ ณ ที่จ่าย

เช่น ดอกเบี้ยเงินกู้ยืมที่บุคคลธรรมดา คณะบุคคล หรือห้างหุ้นส่วนสามัญ

หักภาษีเงินได้ ณ ที่จ่ายตามบัญชีอัตราภาษีเงินได้บุคคลธรรมดา

กรณีจ่ายเงินได้พึงประเมินประเภทที่ 5 และ 6

เช่น เงินหรือผลประโยชน์จากการเช่าสินทรัพย์ เงินได้จากวิชาชีพอิสระ

คำนวณหักในอัตราร้อยละ 15.0 ของเงินได้

กรณีจ่ายเงินได้พึงประเมินประเภทที่ 5, 6, 7 และ 8

คำนวณหักภาษีในอัตราร้อยละ 1 ของยอดเงินได้พึงประเมิน

กรณีจ่ายเงินได้พึงประเมินประเภทที่ 8

คำนวณหักภาษีและนำส่งต่อพนักงานเจ้าหน้าที่ผู้รับจดทะเบียนสิทธิและนิติกรรม

มาตรา 3 เตรส

ค่าเช่า

ได้แก่ ค่าเช่าอาคาร บ้าน โรงเรือน

ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ภาษีร้อยละ 5

ค่าวิชาชีพอิสระ

ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาที่มีภูมิลำเนาหรืออยู่ในประเทศไทย ภาษีร้อยละ 3

ค่าจ้าง

ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ภาษีร้อยละ 3

ค่านักแสดงสาธารณะ

ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคลที่มีภูมิลำเนาอยู่ในประเทศไทย ภาษีร้อยละ 5

ค่าโฆษณา

ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคลหรือผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาภาษีร้อยละ 2

รางวัล ส่วนลด

ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ภาษีร้อยละ 3

ค่าขนส่ง

ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ภาษีร้อยละ 1