705 (REVISADA)

OPINIÓN MODIFICADA EN EL INFORME DE AUDITORÍA

EMITIDO POR UN AUDITOR INDEPENDIENTE

Alcance

responsabilidad que tiene el auditor de emitir un informe adecuado en función de las circunstancias

de conformidad con

NIA 700 (Revisada)

de conformidad con

también trata de

estructura

contenido del informe

Objetivos

sobre la base de la evidencia de auditoría

obtenida, los estados financieros en su conjunto no están libres de incorrección material

no pueda obtener evidencia de auditoría suficiente y adecuada para concluir que los estados financieros en su conjunto están libres de incorrección material

Definiciones

Generalizado: término utilizado, al referirse a las incorrecciones, para describir los efectos de éstas en los estados financieros o los posibles efectos de las incorrecciones

No se limitan a elementos, cuentas o partidas específicos de los estados financieros

En caso de limitarse a elementos, cuentas o partidas específicos, éstos representan o podrían representar una parte sustancial de los estados financieros

En relación con las revelaciones de información, son fundamentales para que los usuarios comprendan los estados financieros.

Opinión modificada

opinión con salvedades

opinión desfavorable (adversa)

denegación (abstención) de opinión

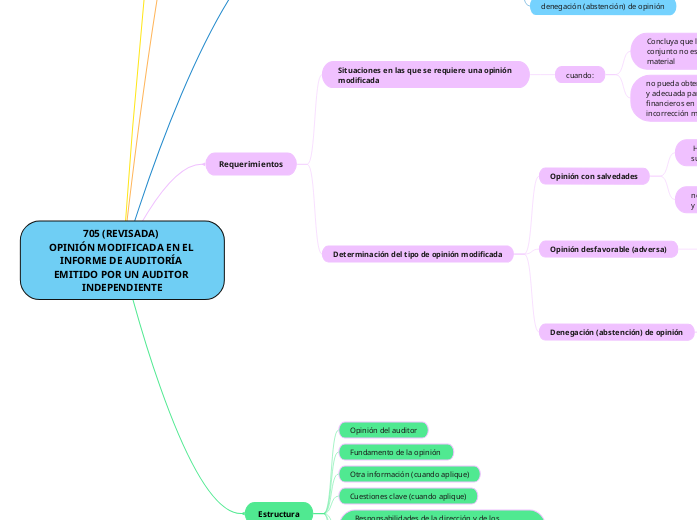

Requerimientos

Situaciones en las que se requiere una opinión modificada

cuando:

Concluya que los estados financieros en su conjunto no están libres de incorrección

material

no pueda obtener evidencia de auditoría suficiente y adecuada para concluir que los estados financieros en su conjunto están libres de incorrección material.

Determinación del tipo de opinión modificada

Opinión con salvedades

Habiendo obtenido evidencia de auditoría suficiente y adecuada

concluya

que las incorrecciones, individualmente o de forma agregada, son materiales, pero no generalizadas

no pueda obtener evidencia de auditoría suficiente y adecuada en la que basar su opinión

cuncluya

que los posibles efectos sobre las incorrecciones no detectadas, si las hubiera, podrían ser materiales, aunque no generalizados

Opinión desfavorable (adversa)

cuando, habiendo obtenido evidencia de auditoría suficiente y adecuada

cuncluya

que las incorrecciones, individualmente o de forma agregada, son materiales y generalizadas en los estados financieros

Denegación (abstención) de opinión

cuando no pueda obtener evidencia de auditoría suficiente y adecuada en la que basar su opinión

cuncluya

que los posibles efectos sobre los estados financieros de las incorrecciones no detectadas, si las hubiera, podrían ser materiales y generalizados

en circunstancias extremadamente poco frecuentes que supongan la existencia de múltiples incertidumbres

cuncluya

a pesar de haber obtenido evidencia de

auditoría suficiente y adecuada en relación con cada una de las incertidumbres, no es posible formarse una opinión sobre los estados financieros debido a la posible interacción de las incertidumbres y su posible efecto acumulativo en los estados financieros

Estructura

Opinión del auditor

Fundamento de la opinión

Otra información (cuando aplique)

Cuestiones clave (cuando aplique)

Responsabilidades de la dirección y de los responsables del gobierno de la entidad

en relación con los estados financieros

Responsabilidades del auditor en relación con la auditoría de los estados financieros

Informe sobre otros requerimientos legales y reglamentarios