Análisis de los riesgos en auditoria

Tipos de Riesgo

Riesgo de Control

Riesgo de Detencción

Riesgo Inherente

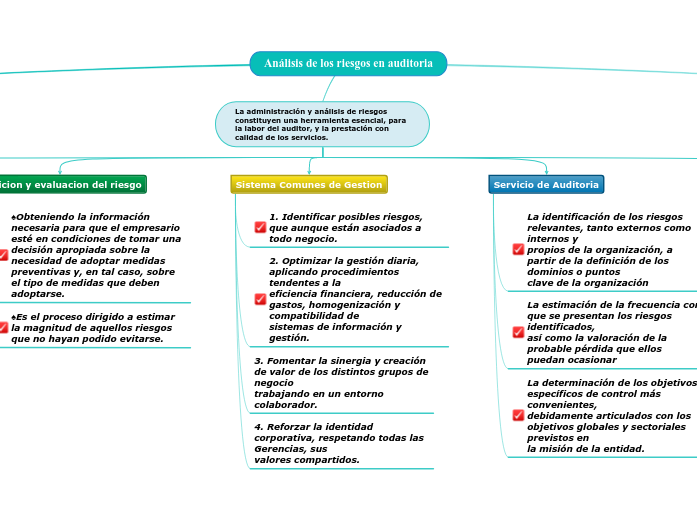

La administración y análisis de riesgos constituyen una herramienta esencial, para la labor del auditor, y la prestación con calidad de los servicios.

Sistemas de Control de Riesgos

La estructura de Control de Riesgos pudiéramos fundamentarla en dos pilares: los

Sistemas Comunes de Gestión y los Servicios de Auditoría Interna, cuyas

definiciones, objetivos, características y funciones se exponen a continuación.

Medicion y evaluacion del riesgo

♠Obteniendo la información necesaria para que el empresario esté en condiciones de tomar una decisión apropiada sobre la necesidad de adoptar medidas preventivas y, en tal caso, sobre el tipo de medidas que deben adoptarse.

♠Es el proceso dirigido a estimar la magnitud de aquellos riesgos que no hayan podido evitarse.

Sistema Comunes de Gestion

1. Identificar posibles riesgos, que aunque están asociados a todo negocio.

2. Optimizar la gestión diaria, aplicando procedimientos tendentes a la

eficiencia financiera, reducción de gastos, homogenización y compatibilidad de

sistemas de información y gestión.

3. Fomentar la sinergia y creación de valor de los distintos grupos de negocio

trabajando en un entorno colaborador.

4. Reforzar la identidad corporativa, respetando todas las Gerencias, sus

valores compartidos.

Servicio de Auditoria

La identificación de los riesgos relevantes, tanto externos como internos y

propios de la organización, a partir de la definición de los dominios o puntos

clave de la organización

La estimación de la frecuencia con que se presentan los riesgos identificados,

así como la valoración de la probable pérdida que ellos puedan ocasionar

La determinación de los objetivos específicos de control más convenientes,

debidamente articulados con los objetivos globales y sectoriales previstos en

la misión de la entidad.

Servicio de Auditoria

En qué medida se cumplen los planes y procedimientos derivados de dirección.

Revisión y evaluación de la aplicación de los controles operativos, contables y financieros.

Verificar y evaluar la información contable, que ésta sea veraz y responda a la realidad económica de la empresa.

Riesgos

La administración y análisis de riesgos, constituyen una herramienta esencial, para la labor del auditor, y la prestación con calidad de los servicios; en un marco amplio, contempla que las estrategias y procesos.