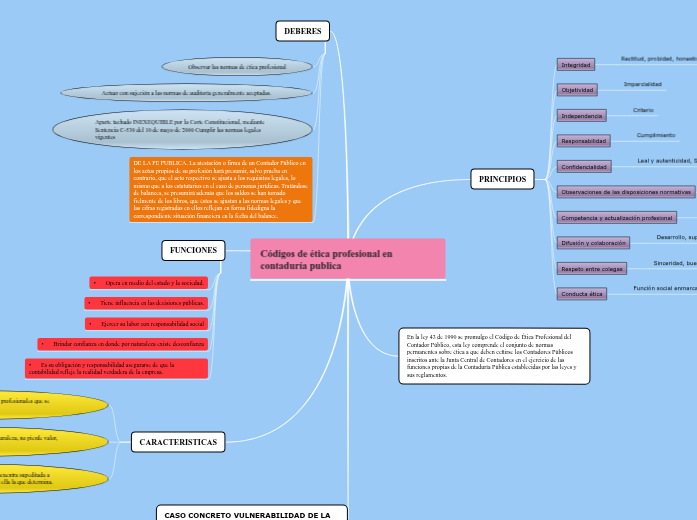

Códigos de ética profesional en contaduría publica

PRINCIPIOS

Integridad

Rectitud, probidad, honestidad, dignidad y sinceridad

Objetividad

Imparcialidad

Independencia

Criterio

Responsabilidad

Cumplimiento

Confidencialidad

Leal y autenticidad, Secreto Profesional

Observaciones de las disposiciones normativas

Legalidad

Competencia y actualización profesional

Idoneidad

Difusión y colaboración

Desarrollo, superación y dignificación de la profesión

Respeto entre colegas

Sinceridad, buena fe y lealtad hacia los colegas

Conducta ética

Función social enmarcada en la moral Universal

En la ley 43 de 1990 se promulgo el Código de Ética Profesional del Contador Público, esta ley comprende el conjunto de normas permanentes sobre ética a que deben ceñirse los Contadores Públicos inscritos ante la Junta Central de Contadores en el ejercicio de las funciones propias de la Contaduría Pública establecidas por las leyes y sus reglamentos.

DEBERES

Observar las normas de ética profesional

Actuar con sujeción a las normas de auditoría generalmente aceptadas.

Aparte tachado INEXEQUIBLE por la Corte Constitucional, mediante Sentencia C-530 del 10 de mayo de 2000 Cumplir las normas legales vigentes

DE LA FE PUBLICA. La atestación o firma de un Contador Público en los actos propios de su profesión hará presumir, salvo prueba en contrario, que el acto respectivo se ajusta a los requisitos legales, lo mismo que a los estatutarios en el caso de personas jurídicas. Tratándose de balances, se presumirá además que los saldos se han tomado fielmente de los libros, que éstos se ajustan a las normas legales y que las cifras registradas en ellos reflejan en forma fidedigna la correspondiente situación financiera en la fecha del balance.

FUNCIONES

• Opera en medio del estado y la sociedad.

• Tiene influencia en las decisiones públicas.

• Ejercer su labor con responsabilidad social

• Brindar confianza en donde por naturaleza existe desconfianza

• Es su obligación y responsabilidad asegurarse de que la contabilidad refleje la realidad verdadera de la empresa.

CARACTERISTICAS

Es universal: Significa que obliga a todos los profesionales que se encuentran en igualdad de circunstancias.

Es inviolable: Significa que por su propia naturaleza, no pierde valor, aunque sea incumplida.

Es absoluta: Significa que su validez no se encuentra supeditada a normas extrañas, sino que por el contrario, es ella la que determina.

CASO CONCRETO VULNERABILIDAD DE LA PROFESION

Subtema

En Colombia hay registrados 196.337 contadores públicos y 1.814 firmas de auditoría que son vigiladas por la JCC, cuya nómina de funcionarios es apenas de 11 personas.

Uno de los casos del sector privado más sonados en los últimos años fue la quiebra del Grupo Interbolsa, auditada por la firma Grant Thorton Ulloa Garzón, hoy convertida en Grant Thorton Fast y ABS Auditores. La JCC abrió de oficio proceso de investigación a la firma, la revisora fiscal delegada y a un contador público. El proceso está en etapa probatoria posterior a auto de cargos.