LAS CUENTAS

CUENTA

DEFINICIÓN

La cuenta es un recurso

para registrar los aumentos

y disminuciones en todos

los elementos (pasivos, activos,

capital, ingresos, costos y gastos.

Así mismo la cuenta es un

recurso o espacio dentro de

la contabilidad donde se hace

registro de todas las cuentas que

forma un catálogo.

ESTRUCTURA

La cuenta esta estructurada por 8

partes las cuales son:

1. Código que identifica la cuenta.

2. Número de partida.

3. Fecha (indica la fecha de la operación o

transacción)

4. Nombre de la cuenta(describe el

nombre de la cuenta)

5. Saldo anterior(refleja el saldo

acumulado al final de 1 día, mes o año.

6. Cargos(columna del debe)

7. Abonos (columna del haber)

8. Saldo Actual.

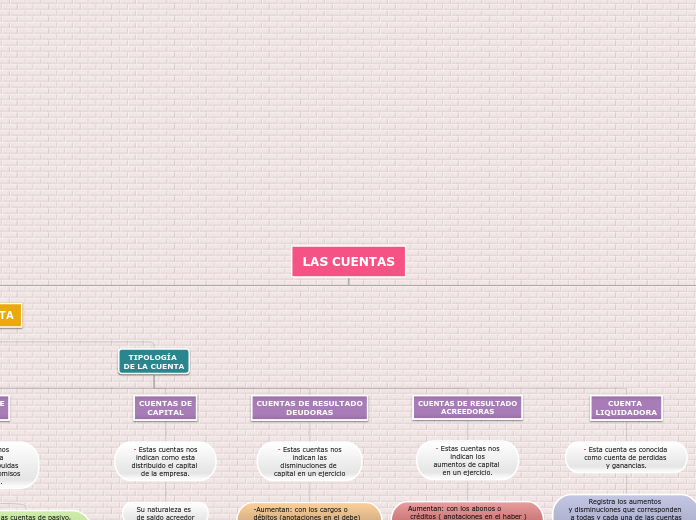

TIPOLOGÍA

DE LA CUENTA

CUENTAS DE

ACTIVO

- En estas se señala

como están distribuidos

los bienes y derechos

de la empresa.

Todas las cuentas de activo

incrementan con la incorporación

de bienes y derechos a la

empresa.

Su naturaleza es

de saldo deudor

CUENTAS DE

PASIVO

- Estas cuentas nos

indican la forma

en que están distribuidas

las deudas o compromisos

de la empresa.

Su naturaleza es

de saldo acreedor

Todas las cuentas de pasivo,

incrementan cuando se

incorporan a la empresa,

compromisos u obligaciones

y disminuye cuando los

compromisos son cancelados.

CUENTAS DE

CAPITAL

- Estas cuentas nos

indican como esta

distribuido el capital

de la empresa.

Su naturaleza es

de saldo acreedor

Estas cuentas: incrementan

con los abonos o créditos

y disminuyen con los

cargos o débitos, igual

que las cuentas

de pasivo.

CUENTAS DE RESULTADO

DEUDORAS

- Estas cuentas nos

indican las

disminuciones de

capital en un ejercicio

-Aumentan: con los cargos o

débitos (anotaciones en el debe)

- Disminuyen: con los abonos o

créditos (anotaciones en el haber)

CUENTAS DE RESULTADO

ACREEDORAS

- Estas cuentas nos

indican los

aumentos de capital

en un ejercicio.

Aumentan: con los abonos o

créditos ( anotaciones en el haber )

- Disminuyen : con los cargos o

débitos (Anotaciones en el debe)

CUENTA

LIQUIDADORA

- Esta cuenta es conocida

como cuenta de perdidas

y ganancias.

Registra los aumentos

y disminuciones que corresponden

a todas y cada una de las cuentas

de resultados, de ingresos,

costos, gastos y productos,

con la finalidad de

obtener la utilidad o pérdida

neta del ejercicio.

CÁTALOGO DE CUENTAS

DEFINICIÓN

Es la clasificación de

manera ordenada

de todas las cuentas que

forman la estructura

contable de una entidad,

utilizando un sistema

numérico para su codificación.

CLASIFICACIÓN

Nivel 1

IDENTIFICACIÓN DE LOS

ELEMENTOS DE LOS ESTADOS

FINANCIEROS

Se enumera con

un dígito

Nivel 2

RUBROS DE

AGRUPACIÓN

Se enumera con

dos dígitos

Nivel 3

CUENTAS DE

MAYOR

Se enumera con

cuatro dígitos

Nivel 4

SUBCUENTAS

Se enumera con

seis dígitos

Nivel 5

SUB-SUBCUENTA

(CUENTA DE DETALLES)

Se enumera con

ocho dígitos