Sección 15 – Inversiones en negocios conjuntos 📚

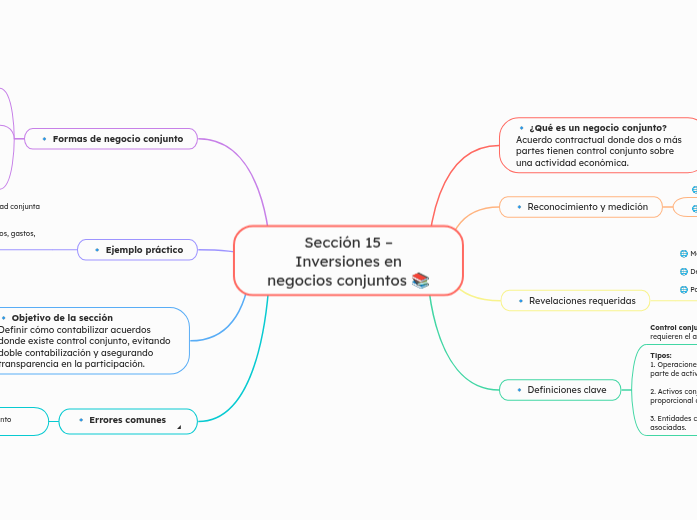

🔹 ¿Qué es un negocio conjunto?

Acuerdo contractual donde dos o más partes tienen control conjunto sobre una actividad económica.

🔹 Reconocimiento y medición

🌐 Inversión inicial: costo de adquisición.

🌐 Posterior: según el método permitido elegido.

🔹 Revelaciones requeridas

🔹 Definiciones clave

Control conjunto: decisiones estratégicas requieren el acuerdo de todos los socios.

Tipos:

1. Operaciones conjuntas → cada socio reconoce su parte de activos, pasivos, ingresos y gastos.

2. Activos conjuntos → reconocimiento proporcional de activos compartidos.

3. Entidades conjuntas → se contabilizan como asociadas.

🔹 Formas de negocio conjunto

1. Operaciones controladas conjuntamente → cada socio reconoce su parte de activos, pasivos, ingresos y gastos.

Subtopic

2. Activos controlados conjuntamente → cada socio reconoce su parte de activos y pasivos compartidos.

3. Entidades controladas conjuntamente → pueden medirse por:

📍Costo.

📍Valor razonable.

📍Método de la participación.

🔹 Ejemplo práctico

Dos constructoras forman una sociedad conjunta para un proyecto.

Cada una reconoce 50% de los ingresos, gastos, activos y pasivos.

🔹 Objetivo de la sección

Definir cómo contabilizar acuerdos donde existe control conjunto, evitando doble contabilización y asegurando transparencia en la participación.

🔹 Errores comunes

^

✅ No distinguir entre negocio conjunto y asociada.

✅ Consolidar estados de un negocio conjunto como si fuera subsidiaria.