Tenpomatic

Historia

El fundador

El fundador de la empresa

solía trabajar para una

pequeña empresa de venta

al por menor

comercializando pequeños

productos de consumo

duradero

El fundador estaba más

interesado inventar nuevos

aparatos y realmente

deseaba tener su

propio negocio

Antigüedad

Tenpomatic fue

inventado hace

cuatro años

Integración

Fundador y

varios amigos

100,000

acciones comunes,

valoradas en 10 dólares

cada una

Trabajo hecho

Un estudio preliminar

para determinar el

mercado potencial

Un análisis de los

métodos de producción

Activo

• 1 Planta

• 3 Almacenes

• 3 Oficinas de

ventas

Evolución

La empresa ha expandido

dos veces la capacidad de

su planta en el Área 1

La segunda expansión

requirió la contratación

de 24 nuevos obreros

La empresa fue financiada

inicialmente mediante

suscripciones de acciones.

Mantiene buenas

relaciones con las

instituciones

financieras

El capital

ha incrementado

Gerencia anterior

• La gerencia anterior consideró

el uso de mayoristas, minoristas

y la venta por correo

• La gerencia anterior propuso

integrar verticalmente la manufactura

y ensamblaje de Tenpomatics, pero

fue rechazada por los directivos

• Desde que el fundador de la

empresa dejó la presidencia,

hace ocho trimestres, la

demanda ha crecido

• Faltó una dirección firme y las

decisiones para cambiar se

emprendieron lenta y erráticamente.

Los accionistas de la empresa

no han quedado satisfechos

con los resultados de las

políticas y decisiones de la

administración anterior

Políticas

Los directores no quieren

extender los recursos

para expandir el mercado

de la empresa más allá

de lo que ya cuentan

Política de Marketing

Creen que la demanda

del producto se está

expandiendo en este

mercado y quieren que

la gerencia lo explote.

• Vendedores

• Publicidad

• Promoción de ventas

• Mejoras en el producto

solo en la imagen

Mercado meta

dvidido en 3

territorios

Los vendedores asignados

a un área y la publicidad

comprada en esa área

sólo afectan las

ventas en esa área.

• Cada territorio

difiere en sus

características.

• Los vendedores

pueden distribuirse

en los tres territorios

indistintamente.

Canal de distribución

Vendedores de la empresa

–

Minoristas

–

Consumidor final

Política de precio

Solo un precio de venta

en todas las áreas

Limitaciones

• No se pueden atacar nuevas áreas, fuera de los tres territorios establecidos

• No a la integración vertical de la empresa.

• Prácticas de cobranza muy relajadas, (10% de enganche)

• Un solo proveedor de materia prima.

• Alta tasa de rotación de personal, (1 obrero x cada 20, cada trimestre).

• No a la innovación en plantas

• Tamaño fijo de la cuadrilla. (3 obreros)

Mercado

Los pronósticos del mercado

son previsiones del volumen

de ventas esperado bajo ciertas

condiciones de la economía y

con ciertos esfuerzos de ventas

de las compañías de la industria.

La porción de mercado que

obtenga su compañía depende

de sus esfuerzos de ventas en

relación con el esfuerzo de

ventas de las otras compañías

de la industria, así como del

esfuerzo de toda la industria.

El esfuerzo de venta depende

de los precios de los productos

de su compañía, el número de

vendedores, el número de

páginas de publicidad que

compra y el número de mejoras

del producto que realiza.

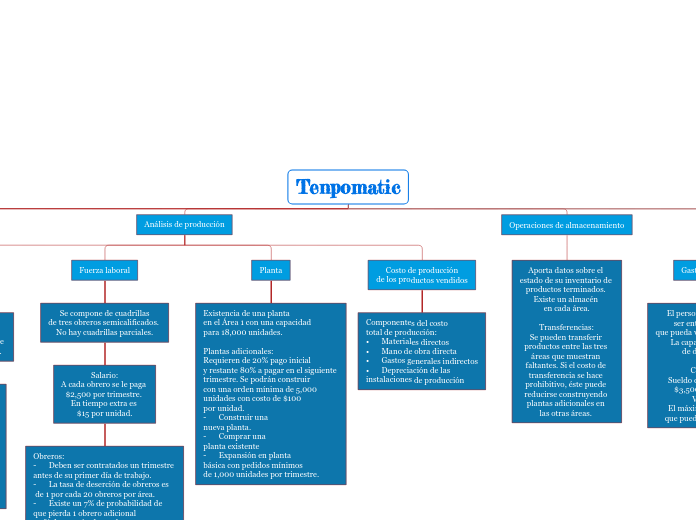

Análisis de producción

Compra de inventario

y kits

Los kits de materia prima

se compran y ensamblan en

productos terminados a razón de

un kit por producto terminado.

Tiempo de entrega:

1 Trimestre. Es necesario

solicitar un trimestre

antes de su uso.

Precios por kit:

1 a 9,999 - $10

10,000 a 19,999 - $9

20,000 o mas - $8

Gastos de mantenimiento:

$1 por cada inventario inicial

Fuerza laboral

Se compone de cuadrillas

de tres obreros semicalificados.

No hay cuadrillas parciales.

Salario:

A cada obrero se le paga

$2,500 por trimestre.

En tiempo extra es

$15 por unidad.

Obreros:

- Deben ser contratados un trimestre

antes de su primer día de trabajo.

- La tasa de deserción de obreros es

de 1 por cada 20 obreros por área.

- Existe un 7% de probabilidad de

que pierda 1 obrero adicional

y 3% de que pierdas 2 obreros.

- Cada cuadrilla puede trabajar

hasta 20% de sobre-tiempo

y es de $15 por unidad.

Planta

Existencia de una planta

en el Área 1 con una capacidad

para 18,000 unidades.

Plantas adicionales:

Requieren de 20% pago inicial

y restante 80% a pagar en el siguiente

trimestre. Se podrán construir

con una orden mínima de 5,000

unidades con costo de $100

por unidad.

- Construir una

nueva planta.

- Comprar una

planta existente

- Expansión en planta

básica con pedidos mínimos

de 1,000 unidades por trimestre.

Costo de producción

de los productos vendidos

Componentes del costo

total de producción:

• Materiales directos

• Mano de obra directa

• Gastos generales indirectos

• Depreciación de las

instalaciones de producción

Operaciones de almacenamiento

Aporta datos sobre el

estado de su inventario de

productos terminados.

Existe un almacén

en cada área.

Transferencias:

Se pueden transferir

productos entre las tres

áreas que muestran

faltantes. Si el costo de

transferencia se hace

prohibitivo, éste puede

reducirse construyendo

plantas adicionales en

las otras áreas.

Análisis de gastos administrativos y ventas

Gastos de personal

El personal de ventas debe

ser entrenado antes de

que pueda vender efectivamente.

La capacitación requiere

de dos trimestres.

Capacitación:

Sueldo de entrenamiento:

$3,500 en el trimestre.

Vendedores:

El máximo de vendedores

que pueden perderse es de 3

Publicidad

Nacional

Afecta simultáneamente

a las tres áreas.

Serán avisados

publicados en los tres

periódicos nacionales

principales.

Costo:

$3000 por pagina

y un efecto de

tres trimestres.

Local

Cuesta solo $900

por pagina.

Solo es efectiva por

un trimestre y área

designada. Tiene

ventaja en su

concentración de

esfuerzo.

Mejora de productos

Son cambios en el

producto que lo

hacen más comercializable,

tales como los de tecnología

o empaque.

Mejoras:

• Permiten la

diferenciación de

productos.

• Cada uno

cuesta $10,000.

Gastos administrativos y de ventas

El total de los gastos

administrativos y de ventas

es la suma del esfuerzo

de ventas, la información

del mercado y la

administración.

cuesta $10,000.

Incluyen los salarios

ejecutivos, el alquiler de

oficina y los materiales

Gastos de operación:

o Si la planta opera

en un área - $25,000

o Si opera en dos

áreas - $35,000

o Si opera en tres

áreas - $42,500

Flujo de efectivo

Ingresos

Son todas las entradas

o aumento del efectivo

durante un periodo

determinado.

Se encuentran las cuentas

de caja, cuentas por

cobrar, emisión de

bonos y acciones:

Los ingresos provenientes

de acciones y emisión

de bonos se reciben

durante el trimestre en

que fueron solicitados.

Ejemplo:

Ventas en efectivo,

ventas a crédito,

ventas de acciones.

Prestamos es el otorgamiento

de dinero con condición de

devolución en tiempo específico

más intereses.

Egresos

Son todas las salidas

o pagos a realizar en

efectivo durante un

periodo determinado

Se encuentran las

cuentas de compra de

materiales, intereses

a corto plazo, dividendos

pagados.

Por ejemplo: compra de

materiales, pago de

nóminas, pago de impuestos.

Saldo

Representa su situación

de caja antes de los

préstamos a corto plazo

Retiro de acciones

El retiro de acciones

solo se podrá hacer hasta el

30% de sus acciones

cotizadas en bolsa.

Para poder realizar este retiro,

debe de tener un saldo

acumulado en utilidades

netas positivo.

NO SE PUEDE

RETIRAR ACCIONES

con nueva deuda, ya sea a

corto plazo o largo plazo.

Pronóstico de

flujo de caja

Ayuda a pronosticar un

estimado del flujo de efectivo

Informes

Ingresos

Refleja las operaciones

resumiendo lo logrado

de un año a la fecha

Posición financiera

El Balance muestra la

condición financiera de

la empresa, detalla activos,

pasivos, capital de los

accionistas o inversiones.