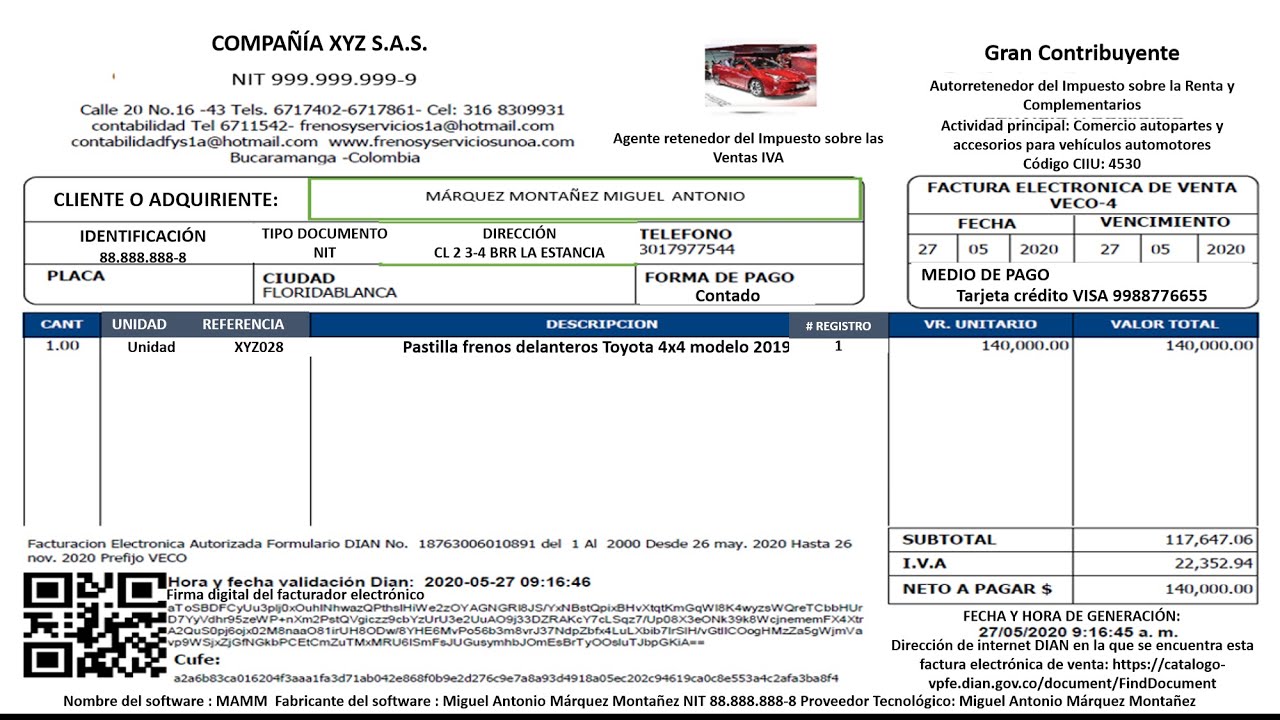

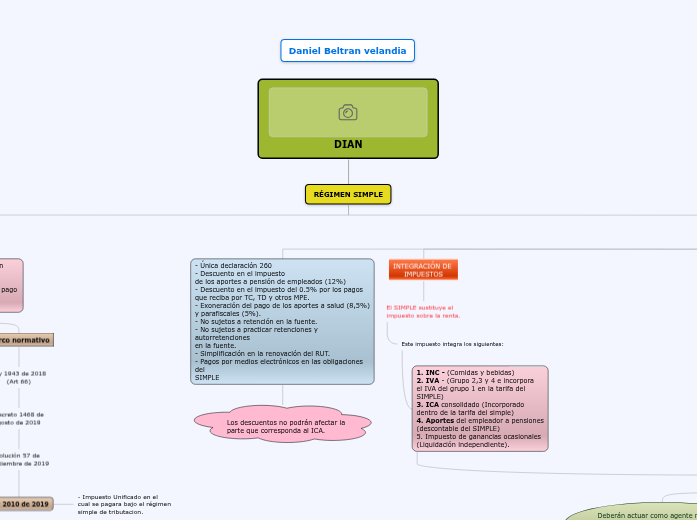

DIAN

RÉGIMEN SIMPLE

¿ QUE ES?

- Es un modelo de tributación opcional

determinación opcional.

- De declaración Anual y de pago anticipado

bimestral.

OBJETO

1. Reducir las cargas formales

y sustanciales de los contribuyentes.

2. Impulsar la formalización y en

general.

3. Simplificar y facilitar el cumplimiento

de la obligación tributaria.

Marco normativo

Ley 1943 de 2018

(Art 66)

Decreto 1468 de

agosto de 2019

Resolución 57 de

septiembre de 2019

Ley 2010 de 2019

- Impuesto Unificado en el

cual se pagara bajo el régimen

simple de tributacion.

BENEFICIOS

- Única declaración 260

- Descuento en el impuesto

de los aportes a pensión de empleados (12%)

- Descuento en el impuesto del 0.5% por los pagos

que reciba por TC, TD y otros MPE.

- Exoneración del pago de los aportes a salud (8,5%)

y parafiscales (5%).

- No sujetos a retención en la fuente.

- No sujetos a practicar retenciones y autorretenciones

en la fuente.

- Simplificación en la renovación del RUT.

- Pagos por medios electrónicos en las obligaciones del

SIMPLE

Los descuentos no podrán afectar la

parte que corresponda al ICA.

INTEGRACIÓN DE

IMPUESTOS

El SIMPLE sustituye el

impuesto sobre la renta.

Este impuesto integra los siguientes:

1. INC - (Comidas y bebidas)

2. IVA - (Grupo 2,3 y 4 e incorpora

el IVA del grupo 1 en la tarifa del

SIMPLE)

3. ICA consolidado (Incorporado

dentro de la tarifa del simple)

4. Aportes del empleador a pensiones

(descontable del SIMPLE)

5. Impuesto de ganancias ocasionales

(Liquidación independiente).

AUTORRETENEDORES

Deberán actuar como agente retenedor

en los pagos por compra de bienes y

servicios.

El tercero receptor

del pago

Contribuyente del

régimen ordinario.

MEDIDAS DE CONTROL

Parágrafo 1 del Articulo

903

La DIAN en uso de sus facultades,

podra registrar en el regimen SIMPLE

de manera oficiosa a contribuyentes

que no hayan declarado o pagado

cualquiera de los siguientes impuestos:

Impuestos sobre la

renta y complementarios

Sobre las ventas

El impuesto de industria y comercio

El consumo

Agente retenedor del

impuesto a las ventas.

Subtopic

CREACION DE

GRUPOS ECONOMICOS

Grupo 1

- Tiendas pequeñas

- Mini- mercados

- Micromercados

- Peluquerías.

Grupo 2

- Actividades comerciales

- Servicios tecnicos y mecanicos

- Electricistas

- Albañiles

- Servicios de construcción

- Las demás no incluidas en los

otros numerales.

Predomina

El factor material sobre

el intelectual

Grupo 3

- Servicios profesionales, de

consultoría y científicos

- Servicios de profesiones liberales.

Predomina

El factor intelectual sobre

el material.

Grupo 4

- Actividades de expendio de comida

y bebidas (IMPO CONSUMO); y actividades

de transporte.

INSCRIPCION AL REGIMEN SIMPLE

Requisitos

- Actualizar el RUT registrando la responsabilidad

47 en la casilla 53 como contribuyentes del SIMPLE

hasta el 31 de enero de cada año gravable.

Para los contribuyentes no responsables

del IVA

- Ingresos brutos inferiores a 3.500 UVT

- Un establecimiento de comercio

- No franquicia, concesión, regalías.

- Que no sean usuarios aduaneros.

- No hayan celebrado contratos iguales o

superiores a 3.500 UVT.

- Consignaciones bancarias inferiores a 3.500 UVT.

- Los contribuyentes inscritos a el Régimen simple de Tributación

- Comerciantes, importadores, tipografos, y

litografos (Decreto 358 de 2020 Art1.6.1.4.2)

Daniel Beltran velandia