Metodologías para realizar Auditorías en Informática

PRUEBAS

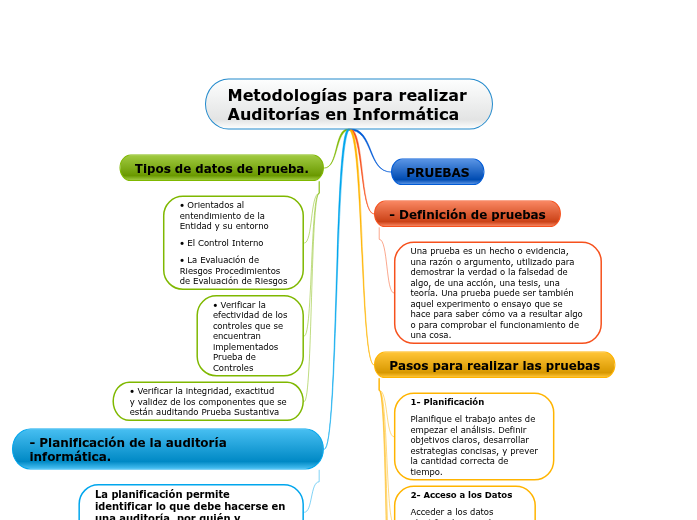

- Definición de pruebas

Una prueba es un hecho o evidencia, una razón o argumento, utilizado para demostrar la verdad o la falsedad de algo, de una acción, una tesis, una teoría. Una prueba puede ser también aquel experimento o ensayo que se hace para saber cómo va a resultar algo o para comprobar el funcionamiento de una cosa.

Pasos para realizar las pruebas

1- Planificación

Planifique el trabajo antes de

empezar el análisis. Definir

objetivos claros, desarrollar

estrategias concisas, y prever

la cantidad correcta de

tiempo.

2- Acceso a los Datos

Acceder a los datos

identificados para la

prueba. Incluir ubicación,

solicitud y transferencia

de datos.

3- Verificación de la Integridad

Confirmar la integridad de

los datos. Sí este paso no se

realiza, es posible que los

resultados sean incompletos

o incorrectos.

4- Análisis de

Ejecutar la pruebas

necesarias para alcanzar

los objetivos.

5- Presentación de los Resultados

Crear informes a partir de

los resultados y

documentar el trabajo.

Tipos de datos de prueba.

• Orientados al

entendimiento de la

Entidad y su entorno

• El Control Interno

• La Evaluación de

Riesgos Procedimientos

de Evaluación de Riesgos

• Verificar la

efectividad de los

controles que se

encuentran

implementados

Prueba de

Controles

• Verificar la integridad, exactitud

y validez de los componentes que se

están auditando Prueba Sustantiva

- Planificación de la auditoría informática.

La planificación permite identificar lo que debe hacerse en una auditoría, por quién y cuándo.

El proceso de la planificación permite al auditor identificar las áreas más importantes y los problemas potenciales del examen, evaluar el nivel de riesgo y

programar la obtención de la evidencia necesaria para examinar los distintos componentes de la entidad auditada.

La planificación de la auditoría comprende el desarrollo de una estrategia global para su administración, al igual que el establecimiento de un enfoque apropiado sobre la naturaleza, oportunidad y alcance de los procedimientos de auditoría que deben aplicarse.